- Чем является платежеспособность страховой компании

- Алгоритм, который используется, чтобы оценить маржу платёжеспособности

- Аудит платежеспособности страховщика

Под платежеспособностью страховщика подразумевают его способность выполнять свои обязательства в срок и в полном объёме. Т.е. то насколько он готов возместить ущерб застрахованным объектам и страхователям, согласно с теми условиями, которые были прописаны в договоре между ними.

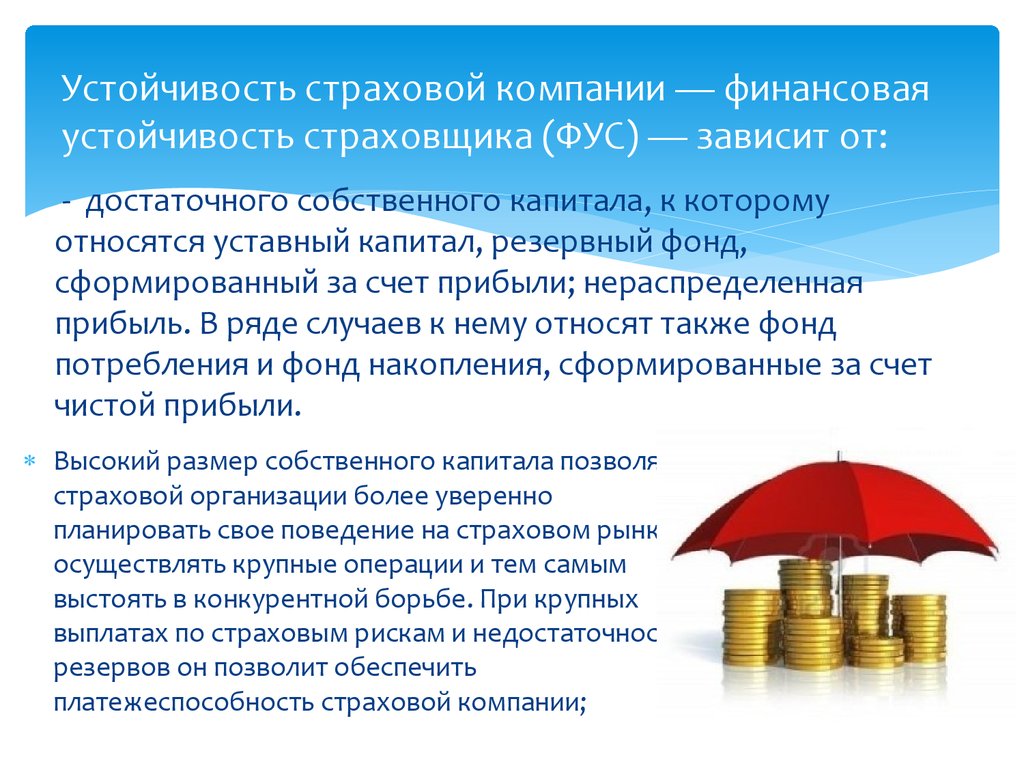

Финансовая устойчивость, как и надёжность компании будут напрямую зависеть от её платежеспособности. Причём, контроль данного показателя постоянно осуществляется службами страхового надзора. Когда проводится оценка уровня платежеспособности организации, тщательно рассматривается, какой у неё финансовый потенциал. Он состоит из собственных средств, которые суммируются с заёмным капиталом. В разных странах принимают различные законы, чтобы гарантировать, что действующие страховые организации будут обладать высоким уровнем платежеспособности. В Российской Федерации страховщики в обязательном порядке должны:

- Иметь в наличии уставной капитал, подтверждённый размер которого не будет ниже, чем того требует действующее законодательство. Обязательно, чтобы он был обеспечен акционерами страховой.

- Иметь специальный резервный фонд, в котором будет достаточно средств, чтобы проводить выплаты, возмущающие ущерб.

- Иметь обоснование тарифов, которые установлены за услуги или продукты.

- Иметь систему, которые будет перестраховывать риски.

- Иметь достаточное количество личных средств, которые никак не отягощены различными обязательствами.

Самое большое значение из всего этого будет иметь уровень размера уставного капитала. Это связано с тем, что именно он в первую очередь гарантирует платежеспособность страховщика. Особенно на ранних этапах работы, когда это по сути единственные средства, которыми располагает компания. Именно из-за этого его минимальный размер был закреплён на законодательном уровне.

Чтобы определить насколько платежеспособен страховщик, важно также смотреть на его резервный фонд. Если назвать его другими словами, то он будет представлять собой те деньги, которые полностью покроют те обязательства, которые у компании есть перед страхователями и которые потребуется выполнить.

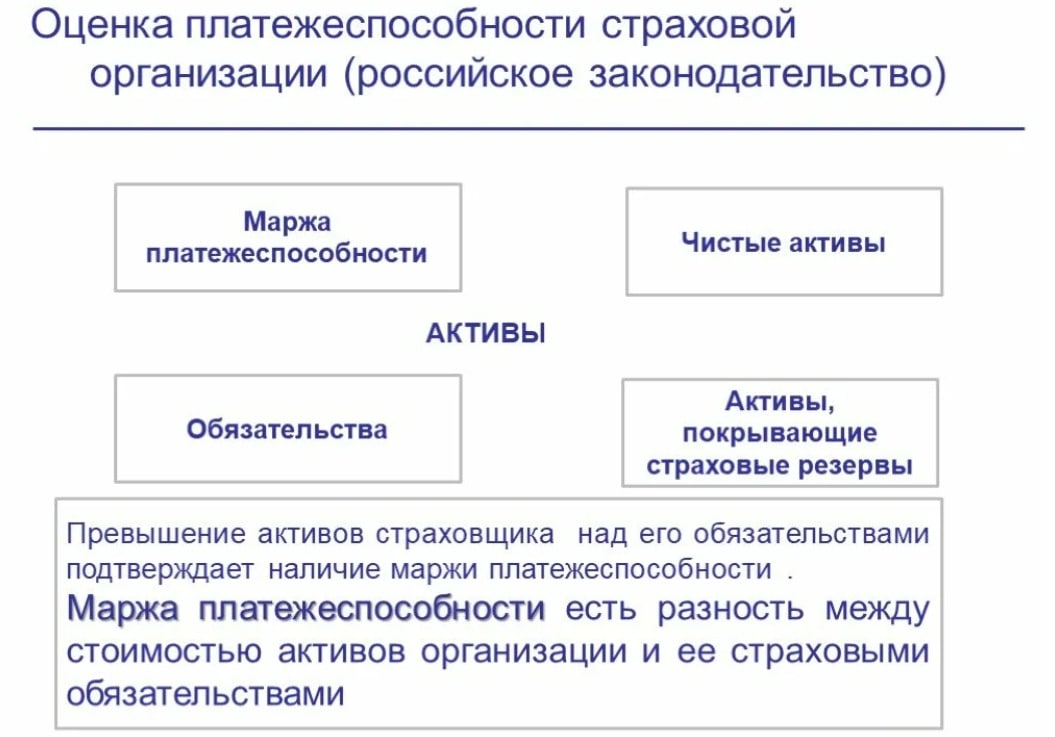

Соответствие нормативным значениям маржи платежеспособности является очень важным условием, которое будет гарантировать, что платежеспособность находится на достаточном уровне. По сути она представляет собой то, в каком соотношении находятся активы компании и те обязательства, которые она на себя взяла. Исключительно органы страхового надзора могут устанавливать нормативные значения этого показателя и алгоритмы, с помощью которых проводятся расчёты.

![banner]()

Не нашли то, что искали?

Попробуйте обратиться за помощью к преподавателям

Именно этот показатель играет очень важную роль, когда требуется определить действительно ли страховщик обладает достаточной платежеспособностью, чтобы ему можно было доверять. Проведение данной оценки осуществляется в три этапа и проводится в согласии с методикой, установленной соответствующими контролирующими органами.

Первый этап представляет собой расчёт нормативного значения показателя. Он будет рассчитываться с учётом всех видов предоставляемых компанией услуг. К примеру, в тех случаях, когда единственный вид деятельности, который проводит страховщик - это личное страхование, нормативное значение маржи платежеспособности (или НМП) будет рассчитано по формуле:

\( НМП = НМП_{рв} + НМП_{сж}\), в которой:

\(НМП_{рв}\) - это НМП для каждого из видов личного страхование, кроме как страхования жизни.

\(НМП_{сж}\) - это НМП для страхования жизни.

Чтобы определить \(НМП_{рв}\) можно воспользоваться следующей формулой:

\(НМП_{рв} = max (ЧА_1, ЧА_2) * К_{вып}\), в которой:

\(ЧА_1 \)- представляет минимальную величину чистых активов. Данное значение в обязательном порядке должно быть взаимосвязано и зависеть от того, какие размеры обязательств у компании. Следовательно, чтобы узнать данную величину, требуется использовать формулу:

\(ЧА_1 = 0,16 * СП\), в которой:

СП является величиной совокупности страховой премии по всем договорам, которые были заключены за определённый период. Из этого показателя предварительно вычитается сумма премий, которые страхователями вернули. Также вычитаются отчисления, предусмотренные внутренними документами предприятия и законодательством.

\(ЧА_2\) – будет представлять собой минимальную величину активов страховщика. Напрямую зависит от того, сколько выплат уже было осуществлено. Расчёт осуществляется с помощью формулы:

\(ЧА_2 = 0,23 * РУ\), в которой:

РУ - усреднённая величина изменения резервов убытков и выплат, которые были проведены по договорам, заключённым со страхователями. Также вычитаются выплаты по судебным искам. Для расчёта величины используются данные за последние три года.

Квып - представляет собой коэффициент корректировки, который будет равен:

\(К_{вып} = {ЧСВ \over ЧРУ} \), где:

ЧСВ представляет чистые страховые выплаты, из которых убирается доля выплат, которая пришлась на перестраховочные компании. А ЧРУ - это чистое изменение резерва убытков. Из него также требуется предварительно вычесть долю, пришедшуюся на перестраховочные компании.

В тех случаях, когда Квып не превышает 0,5, то в расчётах его рассчитывают, как 0,5.

Используя следующую формулу модно рассчитать какой будет величина \(НМП_{сж}\):

\(НМП_{сж}= 0,05 * К_{сж} * Р_{сж}\), в которой:

\(Р_{сж}\) представляет величину страхового резерва, который идёт при страховании жизни и определяется для конкретной даты.

Ксж будет представлять корректирующий коэффициент, рассчитываемый по формуле:

\( К_{сж} = {СР_{сж} – СР_{сжп}\over СР_{сж}}\), в которой:

Под величиной страхового резерва, выделенного на страхование жизни будут понимать \(СР_{сж} \). А \(СР_{сжп}\) будет представлять собой долю, приходящуюся на перестраховочные компании. В тех случаях, когда данный коэффициент по расчётам будет меньше 0,85, его следует принимать за 0,85.

В тех случаях, когда страховщик не проводит операций по страхованию жизни,

\(НМП = НМП_{рв}\).

После того как все расчёты первого этапа были проведены, можно переходить ко второму этапу. На нём узнаётся какой будет фактическая величина маржи платежеспособности НМПф. Чтобы это сделать, требуется использовать формулу:

\(НМП_ф = УК + ДК + РК + НП – НУ – ЗА – АК – НА – ДЭП\), в которой:

Представлять уставный, добавочный и резервный капиталы будут соответственно УК, ДК и РК. НП будет представлять нераспределённую прибыль, в то время как НУ - убытки, которые не были покрыты. ЗА - возможные задолженности, которые могут быть у учредителей по уплате уставного капитала. АК - акции, которые выкупили у страховой. НА - нематериальные активы. ДЗП - дебиторская задолженность, которые не смогли погасить за период, который был прописан в договоре.

Последний этап представляет собой сравнение результатов. Так страховая будет считаться платежеспособной только в том случае, если:

\(НМП_ф > 1,3 * НПМ\).

А вот при:

\(НМП < НМП_ф \)и \(1,3 * НМП > НМП_ф\), предприятие нельзя назвать платежеспособным. Если складывается такая ситуация, страховщику в обязательном порядке следует составить план, следуя которому он сможет улучшить то состояние, в котором находится уровень его платежеспособности. План подаётся в органы, обеспечивающиеся страховой надзор.

![banner]()

Сложно разобраться самому?

Попробуйте обратиться за помощью к преподавателям

Законодательные требования к страховщикам предусматривают ежегодное проведение внешних аудиторских проверок в обязательном порядке. Параллельно с этим также составляет отчёт, отображающий реальный уровень платежеспособности организации. Итоги будут важны не только для владельцев страховой, но также для третьих лиц, которые смогут воспользоваться заключением аудитора.

Одна из важных задач аудитора - выявить признаки, указывающие на возможное банкротство. Особенно, если предполагается, что оно может произойти в течение квартала после проведения проверки.

Чтобы компания самостоятельно могла принять меры, которые не допустят падения платежеспособности, страховщику требуется самостоятельно время от времени проводить внутренний аудит.

Во время работы, аудитор будет проводить, как горизонтальный, так и вертикальный анализ бухгалтерского баланса. Для этого берутся данные за период, который рассматривается. Это нужно, чтобы проверить не только платежеспособность, но и финансовую устойчивость.

- Горизонтальный анализ даёт возможность посмотреть, как анализируемые показатели будут меняться в зависимости от конкретного места отчётного периода: в начале и в конце.

- Вертикальный анализ поможет определить удельный вес отдельных статей баланса.

Когда проверка подходит к своему завершающему этапу, специалисты, которые проводят аудит, высчитывают насколько маржа платежеспособности соответствует нормативным значениям. Также в это же время рассчитывается, каким будет фактический показатель маржи и проверяется насколько достоверные данные, были предоставлены компанией.

В том случае, если в ходе исследования было выявлено, что компания не соответствует тем нормативам, которые выдвигаются государственными законами, её лицензию могут на время отозвать. Так будет происходить пока она не приведёт в соответствие нормативы.

Помимо всего вышеперечисленного, во время аудита также оцениваются другие показатели. А именно:

- В каком отношении друг к другу находятся суммы уставного капитала и чистых активов.

- Высчитывается показатель, отвечающий за достаточность величины резервного фонда.

- Отношение, в котором собственный капитал находится к тому, сколько было выплачено страховых премий.

Мы ВКонтакте

Мы ВКонтакте  Трейлер о сайте

Трейлер о сайте