- Значение осуществления аудита управленческого учета в нынешних реалиях

- Цель, задачи и проблемы осуществления аудиторской проверки

- Аудиторские процедуры

Определение 1

Аудит управленческого учета является анализом и оцениванием методик и способов проведения управленческого учета для установки его эффективности, в том числе анализа итогов создания отчета с целью оценивания подлинности и целостности сведений, требуемых для реализации управленческих решений на основе данных сведений.

В среде нынешней рыночной экономики в структуре управленческой деятельности компании важнейшее место занимает схема управленческого учета. Данная схема является достаточно продуктивным механизмом регулирования издержками и доходами компании, в том числе, процессами образования цена на реализовываемую продукцию.

Замечание 1

Структура управленческого учета считается продуктивной, если данная структура предоставляет возможность облегчения выполнение задач компании с минимальными расходами на формирование и деятельность непосредственно данной структуры.

Аудит управленческого учета, как правило, осуществляется в пределах аудиторской проверки, инициатором которой, в большинстве случаев, является администрация компании, либо проверка производится по инициативе исполнительных госорганов. В том числе, аудит управленческого учета выдается как второстепенная задача во время осуществления обязательной аудиторской проверки.

Рационально и полезно осуществлять аудит управленческого учета в таких ситуациях:

- Уменьшение итоговых результатов получения прибыли за прошедший отчетный период, а также уменьшение рентабельности предприятия.

- Ускорившегося возрастания затрат компании сравнительно с темпами возрастания доходности по ключевым направлениям функционирования фирмы.

- Появление потребности в повышенном контроле используемого сырья и материалов.

Для того чтобы оптимально осуществить проведение аудита управленческого учета, желательно производить разработку соответственных планов и программ согласно внутренним стандартным условиям функционирования определенного предприятия.

Определение 2

Целью аудиторской проверки управленческого учета компании является установка степени продуктивности структуры управленческого учета компании, анализ и оценивание соотношения прошлых особенностей и диапазонам функционирования субъекта хозяйствования.

Для того чтобы достичь намеченной цели в процессе аудита управленческого учета желательно рассмотреть некоторое количество определенных вопросов:

- Оценить верность установки центров ответственности и принятия решений по разным критериям управления (расходы, прибыльность, инвестирование и тому подобное).

- Проконтролировать истинность и правомерность причисления настоящих издержек к затратам нынешнего периода и затратам на инвестирование.

- Соблюдать стандарты отрасли, а также стандарты, которые приняты внутри предприятия, при формировании учета расходов, и, в том числе, создании исчисления себестоимости. Произвести анализ оценивания исчисления себестоимости согласованности целям регулирования расходами;

- Сформировать целесообразную структуру оборота управленческих документов на предприятии.

- Создать открытый доступ учетных регистров компании, а также предоставить возможность использования данных регистров в управленческом учете.

- Соблюдать основные правила использования информации, зафиксированной в управленческом учете. К данным правилам относятся, в первую очередь, такие требования как соблюдение:

- Краткости;

- Оперативности;

- Полезность;

- Достаточность;

- Достаточная экономичность;

- Адресность;

- Сопоставимость;

- Рентабельность и так далее.

- Оценить качественность сведений аналитического свойства (конкурентоспособные цены, востребованность товаров и услуг и так далее).

- Проанализировать соответствие величины затрат на управленческий учет результату, который компания приобретает в итоге его осуществления.

Понятие «аналитические процедуры» обозначает оценивание финансовых данных с помощью осуществления исследований возможных связей между финансовыми и нефинансовыми сведениями. В том числе, аналитические процедуры подразумевают изучение обнаруженных несоответствий либо отношений, которые различаются с иными присутствующими данными либо значительно не совпадают с предполагаемыми результатами.

В основании использования аналитических процедур находится ключевое условие, базирующееся на предположении, что взаимная связь между информацией присутствует, и будет присутствовать без условий, которые говорят о противоположном.

Перечень аудиторских процедур, в том числе, содержание и особенности, используемые в процессе аудиторской проверки для оценивания структуры управленческого учета компании:

- Инспектирование. Осуществляется проверка записей, документов на различных носителях (на бумаге и в электронном виде). Производится предметное, вещественное обследование материальных активов, которые физически осматриваются для свидетельств их присутствия. Проверка материальных активов, как правило, осуществляется относительно прав собственности либо стоимости, однако это не является обязательным.

- Наблюдение. Производится рассмотрение процессов либо функций, осуществляемых иными субъектами, в том числе, работниками анализируемой компании. Данная процедура применяется для оценивания действенности структуры учета и внутреннего контроля компании.

- Запрос. Осуществляется исследование и разыскивание требуемых данных у информированных лиц, а также анализ полученных сведений. Необходимые данные возможно отыскать на самом предприятии, так и за пределами расположения обследуемого предприятия. Исходя из типов запросов, они бывают:

- Официальными запросами, в письменном виде, направленными третьим лицам;

- Частными вопросами, в устной форме. Данные вопросы могут быть обращены к различным сотрудникам проверяемого предприятия.

- Для проведения опросов компания, осуществляющая аудит, может производить подготовку специальных бланков со списком стандартных вопросов, в которых фиксируются ответы интервьюированных сотрудников.

- Внешнее подтверждение. Получение обратной связи на запросы от третьих лиц. Данная обратная связь осуществляется в письменном виде (на бумаге и в электронной форме). Данные ответ может являться подтверждения данных, находящихся в отчетности бухгалтерии (например, подтверждение дебиторской либо кредиторской задолженности определенного предприятия). Также, ответы на запрос могут дать аудитору информацию, которой он раньше не обладал. В то же время, ответы на запросы могут предоставить данные, которые значительно различается с внутренней информацией на предприятии.

- Пересчет. Осуществляется проверка правильности математических вычислений, произведенных в первичной документации, а также в отчетах бухгалтерии. Аудиторы, как правило, производят пересчеты индивидуально. Пересчет возможно произвести с применением компьютерной техники (к примеру, получение электронных файлов от предприятия для того, чтобы произвести проверку правильности результатов). В нынешних условиях использования компьютерной техники в учете применение этой процедуры поначалу покажется бессмысленным, но, на самом деле, огромное количество крупных искажений в финансовых отчетах скрывается посредствам арифметических ошибок. Большое количество итогов в финансовых отчетах возможно получить исключительно с помощью расчетов.

- Повторное проведение. Аудиторы самостоятельно производят осуществление необходимых функций, изначально произведенных как частица внутреннего контролирования.

- Аналитические процедуры. Осуществляется анализ и оценивание полученной информации. Производится исследование важнейших финансовых и экономических параметров проверяемой компании с целью выявления особенных и/или неверно отображенных управленческим учетом операций хозяйствования. В том числе, аналитические процедуры предусматривают установление оснований и источников данных искажений и нарушений.

![banner]()

Сложно разобраться самому?

Попробуйте обратиться за помощью к преподавателям

Продолжительность осуществления вышеуказанных аналитических процедур находится в зависимости от времени, выделенного на получение аудиторских доказательств.

Аналитические процедуры применяются в течение всего процесса аудиторской проверки и с их помощью стремятся достичь трех ключевых целей:

- Первой целью осуществления аналитических процедур является получение понимания предприятия, а также его окружения. К примеру, оценка финансовых итогов по сравнению с предыдущим отчетным периодом либо с итогами работы конкурирующих компаний и отраслевой информацией. Это делается для того, чтобы произвести оценивание рисков, а также для разработки плана и стратегического направления аудиторской проверки.

- Второй целью проведения аналитических процедур является получение некоторого уровня уверенности по отношению предпосылки организации финансовых отчетов. Для этого осуществляются аналитические процедуры проверки по существу. Как правило, данные процедуры осуществляются по отношению к огромным количествам операций, которые предоставляют возможность производить прогнозирование.

- Третьей целью осуществления аналитических процедур является формирование общего заключения по отношению согласованности финансовых отчетов пониманию аудитором предприятия. А также, были ли в результате осуществления аналитических процедур обнаружены отклонения либо соотношения, расходящиеся с другой существующей информацией, либо значительно расходятся с ожидаемыми данными. При обнаружении нарушений, необходимо произвести переоценку рисков, и осуществить анализ потребности выполнения дополнительных процедур аудита.

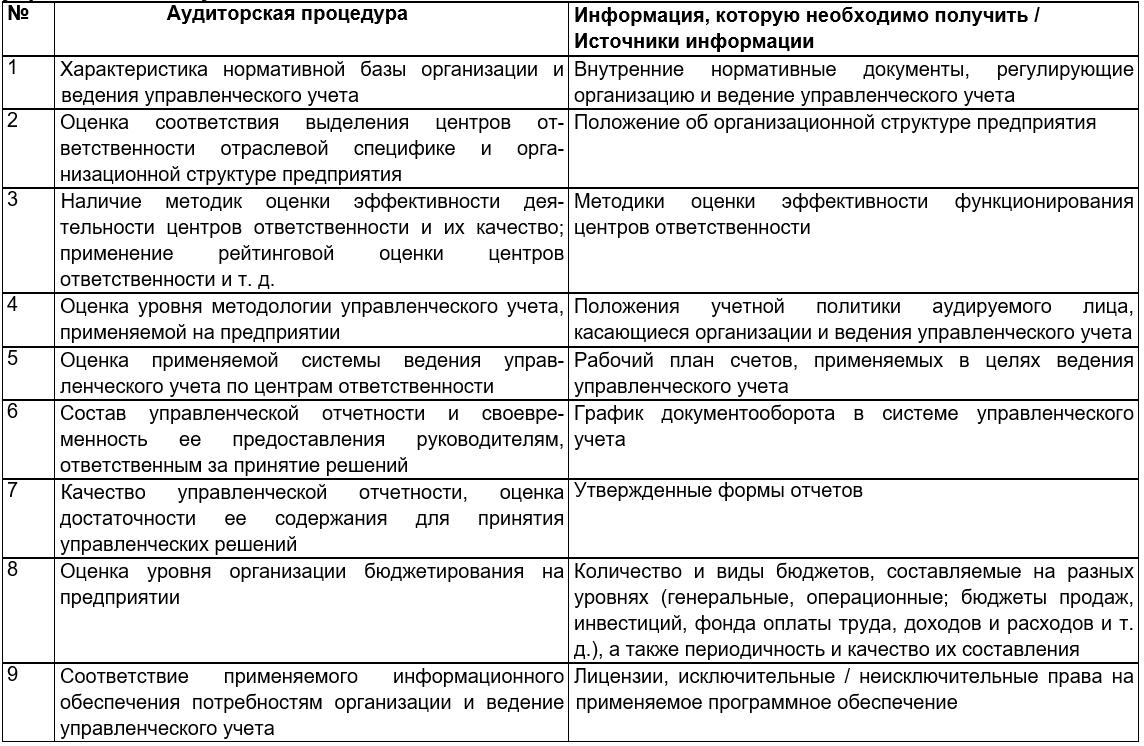

При осуществлении аналитических процедур требуется получение следующей информации для качественного проведения аудита:

- Внутреннюю нормативную документацию, которая осуществляет регулирование на предприятии, а также ведение управленческого учета.

- Положения об организационной структуре проверяемой компании.

- Методы оценивания эффективности работы, которую осуществляют центры ответственности.

- Положения учетной политики проверяемого субъекта хозяйствования, относящиеся к организации, а также к ведению управленческого учета.

- Рабочий план счетов, который используется для ведения учета на предприятии.

- График оборота документов в структуре управленческого учета в компании.

- Утвержденные формы отчетности.

- Число и виды бюджетов, создаваемые на различных уровнях (генеральные, операционные, бюджеты реализации продукции, инвестиционный бюджет, фонда заработной платы, доходности и издержек и так далее). В том числе, регулярность и качественность их создания.

Лицензии, исключительные, а также неисключительные права на используемое программное обеспечение.

В ходе осуществления аналитических процедур проверки по существу присутствуют следующие четыре стадии:

- Формирование независимого ожидания.

- Установка значительного отклонения (порога расхождений).

- Расчет расхождения.

- Исследование расхождений и формирование выводов.

![banner]()

Не нашли то, что искали?

Попробуйте обратиться за помощью к преподавателям

В процессе осуществления аудиторской проверки управленческого учета требуется в обязательном порядке произвести оценивание следующих факторов:

- Насколько точно и корректно распределены доходы и затраты на предприятии по центрам ответственности.

- Насколько оптимально определен уровень цен на производимый компанией товар.

- Целесообразность используемых методик определения себестоимости производимых товаров, а также учета расходов отраслевой принадлежности компании.

- Обеспечение обособленного управленческого учета компании по статьям затрат на инвестиции.

Имеет большое значение, чтобы аналитические процедуры были довольно хорошо задокументированы. Надлежащим образом запланированные и осуществленные аналитические процедуры смогут поспособствовать эффективности в достижении целей аудиторской проверки с помощью уменьшения либо замещения иных подробных процедур аудита.

Необходимо заметить, что повышению значения аудита управленческого учета во всеобщей аудиторской деятельности, а также возрастанию его престижа, как одного из разделов общего аудита, могло бы поспособствовать его фиксация с помощью определенных законодательных актов.

Мы ВКонтакте

Мы ВКонтакте  Трейлер о сайте

Трейлер о сайте