Кристина приятная по общению девушка. Работа выполнена досрочно. Автор учитывал все пожелания пожелания. Спасибо большое

Мариша

МГПУ

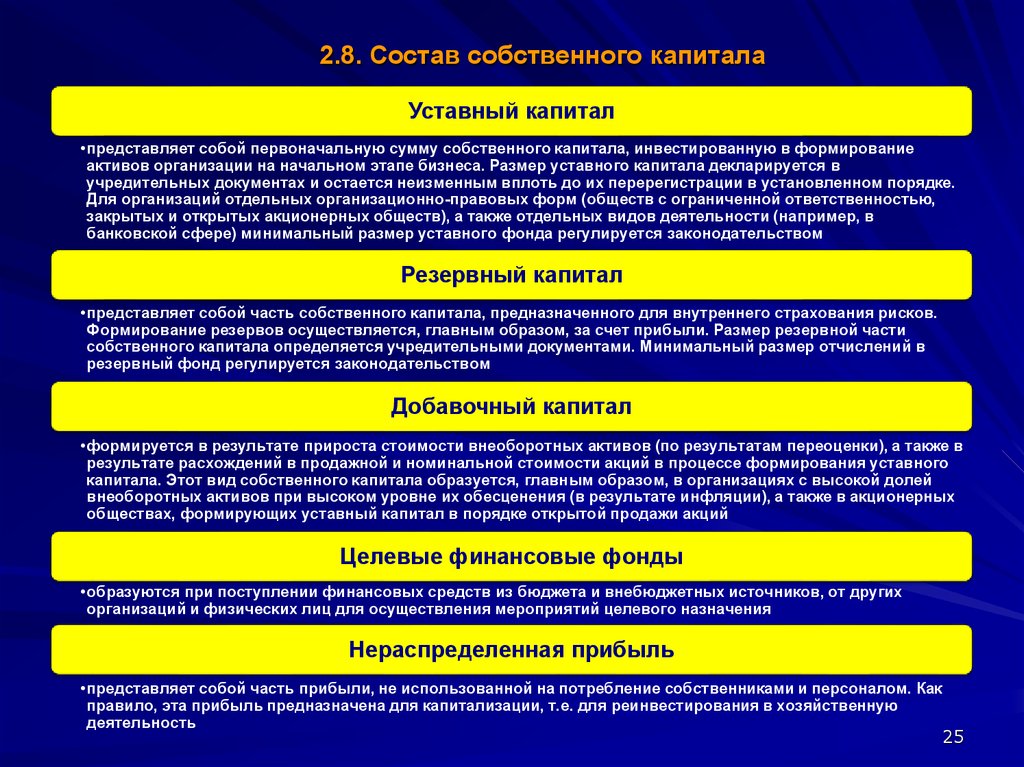

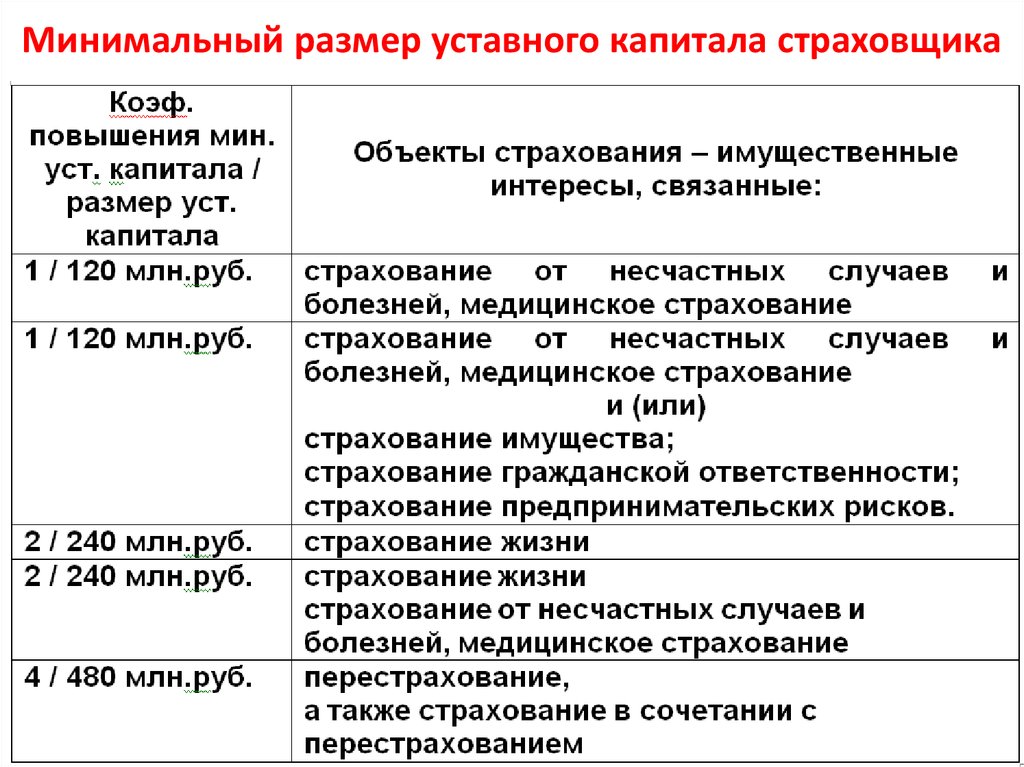

Уставным капиталом в страховой компании будет являться первоначальная сумма денежных средств, которую внесли владельцы из личного капитала, чтобы получить возможность вести страховую деятельность. В разных странах этот вопрос регулируется по-разному. В Российской Федерации Центральный банк на законодательном уровне устанавливает каким будет его минимальный размер. Это будет зависеть от того, какие конкретно виды деятельности стразовая собирается оказывать.

В деятельности страховой то, каким будет размер уставного капитала имеет огромное значение. Особенно, когда речь идёт о начальных этапах работы. Его размер можно рассматривать, как один из критериев, гарантирующих финансовую устойчивость организации. Во-первых, он должен быть больше, чем заёмный капитал, во-вторых, он должен быть больше, чем обязательства компании. При необходимости, деньги из уставного капитала могут быть направлены на то, чтобы покрыть задолженность по страховым выплатам. Так происходит в случаях, когда в резервном фонде не хватает денег на это.

Капитал не обязательно представляет собой только деньги. Это могут быть:

Чтобы такое или другое имущество могло считаться уставным капиталом, необходимо провести его денежную оценку и поместить информацию в соответствующие документы.

Документы, которые являются юридическим основанием для начала работы страховщика, и которые определяют его правовой статус, называются учредительными.

Документы, которые являются юридическим основанием для начала работы страховщика, и которые определяют его правовой статус, называются учредительными.

Самое первое, что делается, когда создаётся новая страховая, это пишется устав. Для многих организационно-правовых форм собственности он является единственным учредительным документом. Под ним понимают документ, который будет регулировать деятельность компании. Чтобы обеспечить это, в нём прописывают основные правила, по которым будет функционировать компания, и которые она обязуется исполнять. Также там указываются какими правами и обязанностями обладают учредители, прописывается название и юридический адрес, указываются другие важные сведения, предусмотренные действующим законодательством.

Департамент страхового надзора принимает именно устав компании в качестве основного документа, который подаётся на государственную регистрацию. Она заключается в том, что организации присваивается индивидуальный регистрационный номер, который также вносится в официальный реестр. Когда проводится регистрация, страховая получает официальное свидетельство.

После того как регистрация пройдена, страховой компании требуется подать заявление в органы страхового надзора, которые должны выдать ей специальную лицензию. В противном случае компания не имеет права проводить страховую деятельность.

Не нашли то, что искали?

Попробуйте обратиться за помощью к преподавателям

Кроме устава, учредительные документы могут включать договор с банком о том, что там был открыт расчётный счёт и свидетельство из налогового органа, показывающее, что компания была поставлена на учёт.

Согласно законам Российской Федерации, уставной капитал оплачивается в обязательном порядке. Причём в размере, не меньшем, чем это установлено законом. Чтобы это проверить, аудитор может:

В том случае, если уставной капитал не был полностью оплачен, требуется выяснить почему это произошло и есть ли у неуплаты обоснованность.

В тех случаях, когда было установлено, что компания изменила уставной капитал, аудитору следует выяснить насколько законно было это действие, проверить получило ли оно корректное отображение в финансовых документах и отчетах, а также узнать были ли зафиксированы изменения в государственной регистрации. Также следует проследить, произвела ли страховая компания полную оплату в установленный законодательно срок. В тех случаях, если этого так и не произошло, страховой требуется уменьшить документально свой уставной капитал. Стоит учитывать, что в бухгалтерском балансе, изменения не будут отображаться сразу, а только после того, как будет получена государственная регистрация.

Если уставной капитал оплачивается деньгами, страховщик должен предъявить справку из банка, в которой отображено, что на расчётный счёт компании поступила нужная сумма. Справку должны заверить главный бухгалтер и руководитель банка.

В тех случаях, когда вклад делается не денежными средствами, а имуществом, то аудитору следует проверить документы, в которых указано право собственности, а также, что она была принята на баланс страховой компании. Очень важно проверить насколько корректно была проведена оценка данного имущества.

В тех случаях, когда вклад делается не денежными средствами, а имуществом, то аудитору следует проверить документы, в которых указано право собственности, а также, что она была принята на баланс страховой компании. Очень важно проверить насколько корректно была проведена оценка данного имущества.

Первое, что проводится при аудите страховой – проверяется, есть ли у компании учредительные документы (устав). Важно детально изучить его, проверив насколько законно и правильно в нём прописаны изменения, а также были ли они зарегистрированы согласно с законом и в установленном им порядке.

Какие бы изменения не были внесены, страховая организации обязательно должна сообщить об этом в органы надзора. В случае, если во время проверки, аудитор выяснит, что изменения были сделаны, а страховая организация об этом не сообщила, то ему требуется указать страховщику, что органы страхового надзора могут наложить на организацию санкции, которые предусматривает законодательство.

Поскольку осуществление страховой деятельности невозможно без лицензирования, особенное внимание следует обратить на то, есть ли у страховщика лицензия и насколько достоверна информация, прописанная в ней. Там в обязательном порядке должны быть указаны такие данные:

Помимо этого, проверяется подпись руководителя службы по страховому надзору, чтобы узнать подлинная она или нет.

В некоторых лицензиях указан срок, на протяжении которого они действуют. Важно чтобы аудитор убедился, что он ещё не истёк и страховщик может заниматься страховой деятельностью. Требуется проверить, что страховая организация проводила заключение договоров уже после того, как получила разрешения, дающее возможность заниматься такой деятельностью.

Сложно разобраться самому?

Попробуйте обратиться за помощью к преподавателям

Когда проводится проверка, она сопровождается сравнением данных, которые прописаны в лицензии, с информацией из устава. Если в учредительный документ внесли хоть какие-то изменения, к примеру, произошла смена юридического адреса, об этом следует информировать службу надзора. Кроме того, изменения должны быть отражены в лицензии.

До того как проводить проверку, аудитор может получить данные о том находилась ли раньше страховая организация под санкциями или нет. Если органы надзора приостановили действие лицензии или ограничили их, то организация не имеет права предлагать страховые услуги до тех пор, пока ограничения не будут сняты.

Закажите подходящий материал на нашем сервисе. Разместите задание – система его автоматически разошлет в течение 59 секунд. Выберите подходящего эксперта, и он избавит вас от хлопот с учёбой.

Гарантия низких цен

Все работы выполняются без посредников, поэтому цены вас приятно удивят.

Доработки и консультации включены в стоимость

В рамках задания они бесплатны и выполняются в оговоренные сроки.

Вернем деньги за невыполненное задание

Если эксперт не справился – гарантируем 100% возврат средств.

Тех.поддержка 7 дней в неделю

Наши менеджеры работают в выходные и праздники, чтобы оперативно отвечать на ваши вопросы.

Тысячи проверенных экспертов

Мы отбираем только надёжных исполнителей – профессионалов в своей области. Все они имеют высшее образование с оценками в дипломе «хорошо» и «отлично».

Эксперт получил деньги, а работу не выполнил?

Только не у нас!

Безопасная сделка

Деньги хранятся на вашем балансе во время работы над заданием и гарантийного срока

Гарантия возврата денег

В случае, если что-то пойдет не так, мы гарантируем возврат полной уплаченой суммы

«Всё сдал!» — безопасный онлайн-сервис с проверенными экспертами

Используя «Всё сдал!», вы принимаете пользовательское соглашение

и политику обработки персональных данных

Сайт работает по московскому времени:

Принимаем к оплате

© 2011—2026 Всё сдал!

Заполните форму и узнайте цену на индивидуальную работу!

Мы ВКонтакте

Мы ВКонтакте  Трейлер о сайте

Трейлер о сайте