Отлично выполнена работа, тесты были решены в течении дня, рекомендую данного исполнителя

Andrey

ТЮМГУ

1. Кризисы в финансово-экономической сфере как риск частичного банковского резервирования

2. Риск неплатежеспособности

3. Методы снижения банковских рисков

В такой ситуации частичное резервирование пассивных операций не несет никакой выгоды для банка. Суммы, которые должны быть выплаченными клиентам при закрытии депозитов, в разы выше имеющихся в распоряжении ликвидных активов. Выдача потребительских кредитов осуществляется за счет средств, поступивших на депозитные счета. Общая денежная масса «настоящих денег» в большинстве мировых банков составляет лишь 10%, тогда как оставшаяся часть – депозиты.

Из-за периодически повторяющихся провалов в банковской сфере и финансовых кризисов внутри страны было принято решение о создании Центрального Банка (ЦБ). Он представляет интересы государства и создан для контроля деятельности коммерческих структур, оказывающих банковские услуги. Может в принудительной форме заставлять создавать финансовые резервы, также может выступать в роли кредитора при отсутствии ликвидных средств.

С появлением ЦБ, были снижены риски, относящиеся к частичному банковскому резервированию. В 1991 году на международном уровне были достигнуты соглашения относительно способов ведения финансовой политики. Согласно с этим соглашением центральные банки стран не имеют право контролировать количество денег в экономике страны, а вместо этого используют непрямые методы влияния, такие как таргетирование и фиксация учетной ставки.

Хоть сам процесс частичного банковского резервирования напрямую связан с процессом возникновения кризисных ситуаций, но и сами финансово-экономические кризисы оказывают на него крайне негативное влияние. При частичном резервировании возможно искусственное повышение кредитных предложений и понижение процентной ставки. При этом кредиты становятся общедоступными.

Не нашли то, что искали?

Попробуйте обратиться за помощью к преподавателям

Повышенный приток денежных активов, точнее создание таковой видимости, дает возможность бизнесу наращивать нормы сбережения, то есть той суммы от доходов, которая используется на инвестиции, а не на текущие нужды. Этот процесс приобрел название «инвестиционного бума». Создается ложное впечатление о том, что в экономике стало больше ресурсов, хотя в реальности стало больше денег, а не рабочей силы сили, природных ресурсов, инвестиционных предложений.

Банк, который воспользовался системой частичного резервирования, может нарушить договорные обязательства. Связано это с неидеальностью нормативного регулирования и может привести к неплатежеспособности.

Неплатежеспособность возникает тремя путями:

Первый путь построен на процессе пересмотра отношений участников рыночных отношений с организацией. Чтобы банки не постигла такая участь, им необходимо заботится о своей репутации и внутриколлективных отношениях. Отсутствие четко координированной субординации может привести к потере ценной информации.

Если в платежной системе нет нужного количества денежных средств, либо же эти средства переводятся с нарушением сроков, то речь идет о системном пути развития неплатежеспособности. В основном на процесс развития этого пути повлиять невозможно, поэтому он воспринимается, как неизбежность.

Технический риск соотносим с дисбалансом строения будущих платежей. Это самый серьезный аспект в рисках неплатежеспособности, который, в свою очередь, делится на такие части:

Как уже говорилось, самым главным риском частичного банковского резервирования есть развитие неплатежеспособности. Это относится не только к самому банку, а и к клиентам, взявшим кредиты.

Сложно разобраться самому?

Попробуйте обратиться за помощью к преподавателям

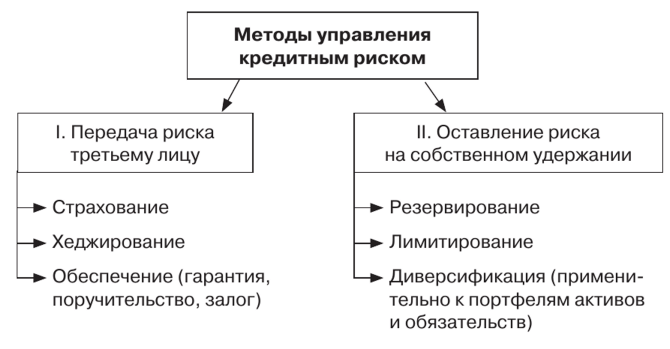

Среди способов минимизации этих рисков относятся такие:

Даже учитывая повышенный уровень инфляции, банки смогут поднять процент и получать более высокий доход, сводящий практически к нулю потери в результате инфляции.

Иногда, чтобы снизить кредитный риск, финансовые организации прибегают к принципу разделения риска. Этот принцип заключается в страховании кредитов, которое чаще всего выражается в требовании залога. Гарантом в этом процессе могут выступать третьи лица или страховая компания, которые обязуются погасить сумму кредита, в случае, когда этого не может сделать заемщик.

Компании, претендующим на крупные кредиты, являются участниками проектного финансирования, и получают синдицированный кредит. При таком виде кредитирования кредитором выступает не один банк, а сразу несколько. Это зависит от суммы кредита. В этом процессе принимают участие банки, выдающие деньги, и банк-агент, в котором сосредотачиваются средства, поступающие из этих банков. При этом возникает риск развития неплатежеспособности не только компании-заемщика, а и банка-агента. Когда банк-агент провозглашает себя банкротом, банки-кредиторы теряют свои средства.

Для снижения риска развития такой ситуации финансовое состояние банка-агента подвергается тщательной проверке. Он проводится разными методами:

Закажите подходящий материал на нашем сервисе. Разместите задание – система его автоматически разошлет в течение 59 секунд. Выберите подходящего эксперта, и он избавит вас от хлопот с учёбой.

Гарантия низких цен

Все работы выполняются без посредников, поэтому цены вас приятно удивят.

Доработки и консультации включены в стоимость

В рамках задания они бесплатны и выполняются в оговоренные сроки.

Вернем деньги за невыполненное задание

Если эксперт не справился – гарантируем 100% возврат средств.

Тех.поддержка 7 дней в неделю

Наши менеджеры работают в выходные и праздники, чтобы оперативно отвечать на ваши вопросы.

Тысячи проверенных экспертов

Мы отбираем только надёжных исполнителей – профессионалов в своей области. Все они имеют высшее образование с оценками в дипломе «хорошо» и «отлично».

Эксперт получил деньги, а работу не выполнил?

Только не у нас!

Безопасная сделка

Деньги хранятся на вашем балансе во время работы над заданием и гарантийного срока

Гарантия возврата денег

В случае, если что-то пойдет не так, мы гарантируем возврат полной уплаченой суммы

«Всё сдал!» — безопасный онлайн-сервис с проверенными экспертами

Используя «Всё сдал!», вы принимаете пользовательское соглашение

и политику обработки персональных данных

Сайт работает по московскому времени:

Принимаем к оплате

© 2011—2026 Всё сдал!

Заполните форму и узнайте цену на индивидуальную работу!

Мы ВКонтакте

Мы ВКонтакте  Трейлер о сайте

Трейлер о сайте