Очень оперативно и качественно выполнена работа, нужные правки были внесены, работу принялми

Диана

КГПУ

Для того чтобы эффективно проанализировать материальные ресурсы выбранного вами предприятия, необходимо пройти несколько этапов, и разобраться в таких вопросах как:

Большая часть всех затрат предприятия - это материальные затраты, которые используются для производства товаров. Для того, чтобы иметь возможность минимизировать себестоимость произведенного товара, и увеличить обороты производства, следует правильно распределять материалы. Благодаря рациональному распределению материалов, вы сможете увеличить доход, и повысить рентабельность производства, что является основной целью каждого производителя.

Анализирование материальных ресурсов необходимо для того, чтобы:

Как мы уже говорили, анализирование материальных ресурсов проводится последовательно в несколько этапов, которые, естественно, взаимосвязаны:

Для того, чтобы обеспечить стабильную работу предприятия, без каких-либо сбоев, необходимо иметь достаточное количество материальных ресурсов, используя которые можно выполнить производственный план. Также, нужно учитывать запасы материальных ресурсов, которые остаются на производстве в конце расчетного периода.

В такой ситуации, важно не забывать одно существенное условие. Производство должно быть полностью обеспечено ресурсами и источниками покрытия и формирования запасов. По сути, источники покрытия, принято разделять на внешние и внутренние.

Внутренними принято называть уменьшение отходов производства, использование вторичного сырья, организацию собственного производства, и уменьшение расходования материалов при помощи использования НТП.

Для того, чтобы определить точную потребность в завозе материальных ресурсов, следует из общей потребности в выбранном виде материалов вычесть цену собственных источников покрытия. Если предприятие ставит перед собой цель увеличить эффективность своего производства, то нужно помнить о таком понятии, как правильное распределение материальных ресурсов.

То есть, на предприятии регулярно должен осуществляться анализ прямых материальных затрат и издержек, а также проводиться их учет. Это связано с тем, что именно эти факторы влияют на расчетную стоимость изготовленной продукции, что в итоге может отразиться на выручке.

Материальные ресурсы, необходимые для формирования запасов в конце периода можно измерять в следующих показателях:

Для того, чтобы узнать точное количество необходимых материалов, для создания бесперебойного производства на установленный период следует рассчитать показатель обеспеченности производства запасами в днях (Днзапі):

\((Д_{Нзапі})= {MP_i \over ДP_i} ,\)

где \( МP_i \) – это остаток материальных ресурсов;

\(ДP_i\) – это средний дневной показатель расхода материальных ресурсов;

Производство, деятельность которого направлена на производство товаров, должно делить запасы товарно-материальных ценностей на:

Для того, чтобы провести анализирование влияния определенных факторов на управление запасами, необходимо учитывать несколько важных правил. Если заняться установлением количества наличия запасов на определенное число, как правило, на отчетную дату, то возникает некий нюанс, который не следует игнорировать. Его суть в том, что все процессы, направленные на возобновление запасов, которые осуществляются в непрерывном режиме при меняющихся ценах, создают ситуацию, при которой партии запасов, которые были приобретены ранее могут менять стоимость, то есть, быть дешевле или дороже.

Ранее, общие запасы производства оценивались по цене их покупки. Из-за использования такого метода возникала потребность оценивать расход запасов на производство по средним ценам, которые рассчитывались по факту. Ранее, такой способ использовался для ведения отчетности в Российской Федерации. Что касательно ведения учета в западных странах, то там используется метод ФИФО, при котором списание в затраты на производство происходит постепенно, по мере использования материала по его стоимости, с учетом цены первой и последующих партий. Метод ФИФО считается наиболее практичным, и разрешенным для использования в Российской Федерации.

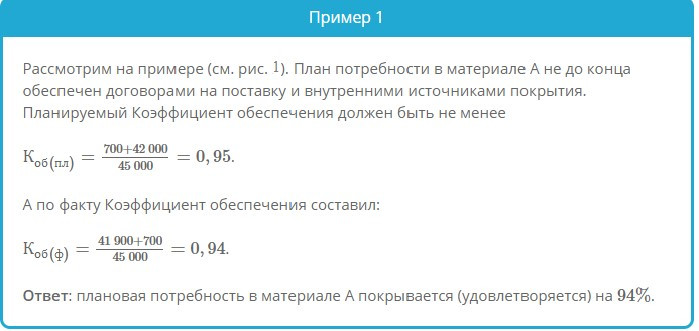

Для того, чтобы провести анализ запасов на выявление взаимосвязи с получением прибыли производства, следует постоянно осуществлять исследование в направлении проверок на выявление необходимости сопровождения материальных ресурсов договорами на их поставку, и выполнение всех обязательств, которые ними предусмотрены. Давайте рассмотрим пример.

Данные, которые использовались в данном примере, наведены в рисунке 1.

Рисунок 1. Обеспечение потребности в материальных ресурсах подписанными договорами, и реальное их выполнение

Если брать ситуацию, в которой запланированный объем производства не выполняется, то могут появиться нежелательные последствия, которые появляются из-за:

При проведении анализа есть возможность контролировать качество всех материалов, которые вы получаете от поставщика. Можно оценить их качество, соответствие стандартам и техническим условиям, которые прописаны в договоре. Если будет обнаружено несоответствие, то поставщик получает претензию. Максимальное внимание следует обращать на поставку материалов, которые выделяются по государственному заказу, для вашего производства.

Важно помнить, что огромное значение имеет ритмичность поставки материалов. Если будут возникать сбои в поставках, то у производства будет недовыполнение плана, что приведет к убыткам. Для того чтобы провести оценку ритмичности поставок, нужно использовать коэффициент ритмичности и вариации материалов.

Нужно понимать разницу между текущими, сезонными и страховыми запасами. Например, размер текущего запаса \((З_{тек})\) напрямую зависит от перерыва между поставками\((И_{нт})\), который измеряется в днях и среднего суточного расхода определенного материала \((Р_{сут})\). Общая формула выглядит так:

\(З_{тек}=И_{нт}*Р_{сут}\)

При проведении аналитики необходимо проверить, соответствует ли фактическое количество запасов необходимых материалов с теми показателями, которые указываются в нормативах. Именно с этой задачей, при использовании информации о наличии материалов в натуральных показателях и средних суточных расходов, есть возможность узнать реальную обеспеченность предприятия материалами в днях, и приравнять этот показатель к нормативному.

Сложно разобраться самому?

Попробуйте обратиться за помощью к преподавателям

Нужно брать во внимание такую ситуацию, касательно запасов материалов, ведь только так можно определить излишки или ненужное сырье. Определить указанные показатели можно при помощи проведения складского учета методом сравнивания прихода и расхода. К примеру, если какой-либо материал не расходуется за период года, то он переходит в раздел неходового материала. После чего, нужно рассчитать общую стоимость. Так же, необходимо провести подсчет всех потерь продукции, которые произошли по различным причинам. Подробнее, о возможных причинах, вы узнаете далее.

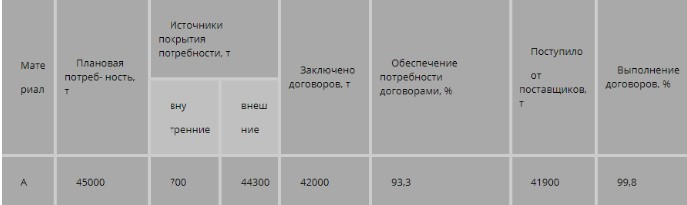

Для того, чтобы минимизировать объема производства товара (АК) в связи с недостаточной поставкой материалов, необходимо общее количество полученного материала поделить на принятую норму его расхода на единицу продукции \(НР_{пл}\). Давайте рассмотрим пример.

Иногда производители сталкиваются с неудовлетворительным качеством поставляемого сырья, из-за чего появляются сверхплановые отходы. Для того, чтобы рассчитать, насколько из-за этого ухудшились показатели производства товара, следует количество сверхплановых отходов определенного сырья поделить на его нормативный показатель расхода на единицу продукции. Чтобы вам было легче понять представленный метод, мы приведем пример.

Если возникает сбой ассортимента продукции, которая поставляется, производитель вполне может начать доработку продукции, которая поступила, либо же заменить её. Стоит учитывать, что при доработке материала появляется его перерасход, из-за чего увеличивается общая сумма переменных расходов. Для того, чтобы точно определить потери, следует получившийся перерасход продукции, который возник из-за его переработки, умножить на реальный выпуск товара из представленного материала, и на его стоимость.

Более того, нужно помнить о том, что в такой ситуации, нужно будет увеличивать расходы, так как потребуется оплачивать работу сотрудников, которые занимались доработкой материалов. Для того, чтобы комплексно провести оценку такого действия, рекомендуется понять, как поменялась себестоимость единицы товара, и, как следствие, доход предприятия.

Даже, если вы решите не брать во внимание дополнительные расходы, которые могут быть связаны с доработкой материала, то стоимость продукции может уменьшиться из-за того, что увеличится объём изготовления продукции, и уменьшатся постоянные расходы на единицу товара. Для этого можно использовать следующую формулу:

\(∆С=С_{ед} (ф)-С_{ед} (в)={з_ф\overк_ф} -{{з_ф-Д_{пз}-Д_з} \overК_ф-∆К} , \),

где \(С_{ед} (ф) \) и \(С_{ед} (в) \) - это себестоимость единицы продукции до и после того, как было проведено вышеуказанное мероприятие;

\(Д_{пз} \) - это дополнительные переменные расходы, которые нужны для возможности организации дополнительного производства товара;

\(Д_з\) - это дополнительные затраты, которые возникают из-за доработки сырья;

\(К_ф\) - это реальное количество продукции, которая была изготовлена;

\(ДК\) – это дополнительное производство товара;

В случае замены какого-либо материала на его аналог, стоимость которого выше, стоит помнить о том, что сумма затрат также увеличиться. Для того, чтобы её определить необходимо количество заменяющегося материала〖(К〗_з) умножить на разницу в ценах материалов, которые заменяются:

\(∆З=К_з*(Ц_{пз}-Ц_{дз} )∆З=К_з*Ц_{пз}-Ц_{дз} \)

Похожая ситуация может возникать в том случае, если поставщик поднимает стоимость на материалы. Если возникла такая ситуация, необходимо определить, какой из предложенных вариантов будет наиболее выгодным для предприятия. Можно сделать следующее:

Нужно обращать внимание на то, что большие потери могут появляться из-за того, что материалы поставляются нерегулярно, что приводит к тому, что на производстве не хватает материалов, что влияет на прибыль в дальнейшем. Нужно контролировать потери при помощи простой формулы: нужно взять общее количество чел-ч простоя, возникшего из-за нехватки материала, и умножить его на плановый среднечасовой показатель выработки товара.

Не нашли то, что искали?

Попробуйте обратиться за помощью к преподавателям

Естественно, что в такой ситуации будет возрастать сумма расходов на оплату труда сотрудникам, так как все простои должны оплачиваться. Рассчитать сумму этих расходов можно, если умножить общее количество чел-ч, образовавшееся из-за простоя на расценки за каждый час простоя.

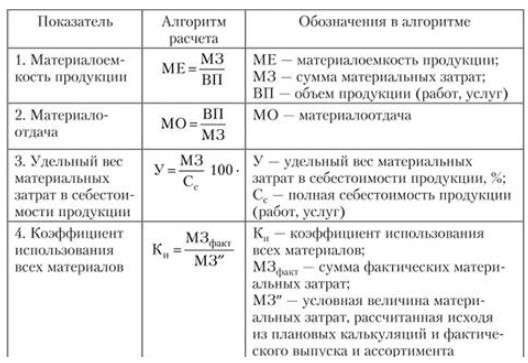

Помните, что все показатели эффективности применения материальных ресурсов разделяются на обобщающие и частные. Обобщающими показателями можно назвать: материалоемкость продукции \((МЕп)\), коэффициент использования материальных ресурсов и прочее. Давайте рассмотрим основные формулы, приведенные на рисунке 3.

Рисунок 3. Общие показатели эффективности применения материальных ресурсов

Показатели \((МЕп)\) применяются для того, чтобы охарактеризовать потребление определенных материалов, и для установления уровня \((МЕп)\) некоторых товаров. Если следовать экономической литературе, то есть несколько методов для анализирования общих показателей, которые основываются на различных типах факторных систем.

Естественно, что не все методы могут соответствовать причинно-следственным связям между показателями результата, и показателями-факторами. К примеру, если использовать кратную модель, в которой в качестве факторов используют числитель и знаменатель рассчитываемой формулы \((МЕп)\) товара, то нужно помнить, что именно послужило причиной, а что стало следствием.

По сути, на изменение материальных затрат влияет изменение:

По сути, \((МЕп)\) зависит от общего количества товара, которое было изготовлено \((УВП)\), его структуры \((У_д)\), уровня цен, по которым реализуется товар \((ЦП)\), расхода сырья на единицу товара \((УР)\), и цены материалов (ЦМ). Имейте в виду, что влияние вышеуказанных факторов на \((МЕп)\) можно рассчитать, используя метод цепной подстановки.

Общий показатель \((МЕп)\) рассчитывается с учетом изменения структуры изготовленной продукции, и (МЕп) всех отдельных видов товара. Что касательно частной металлоемкости, то она зависит от стоимости материалов, которые были использованы, и уровня цен, по которым реализуется продукция.

Если говорить о расходе материальных ресурсов, то он может измениться в зависимости от качества сырья, или оборудования, которое используется на производстве. Так же, нужно учитывать норму расходов, и отходы. Стоимость материала может изменяться от его качества, общей рыночной стоимости, и \(ТЗР\).

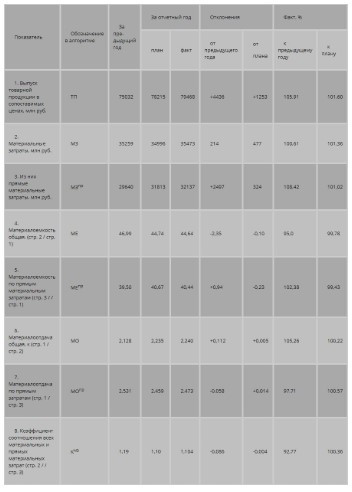

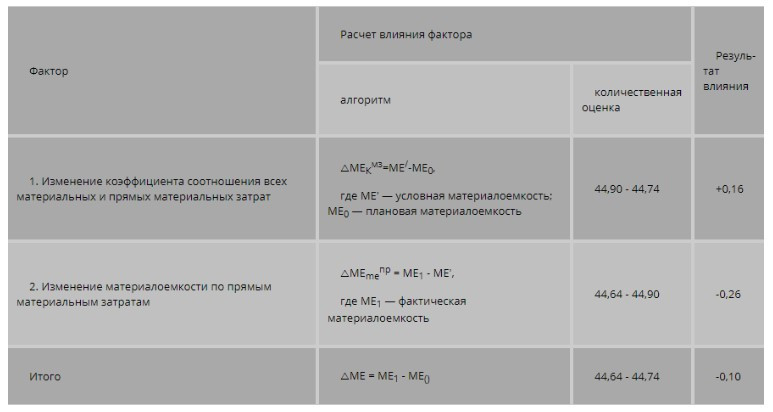

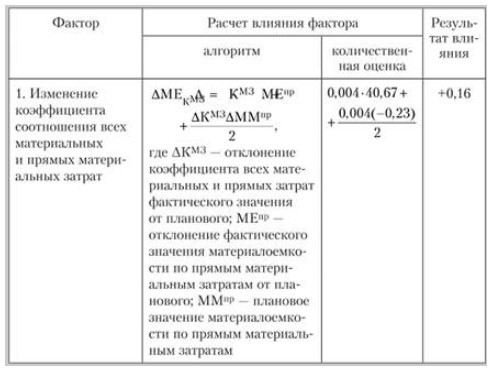

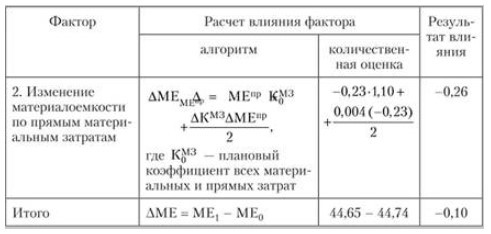

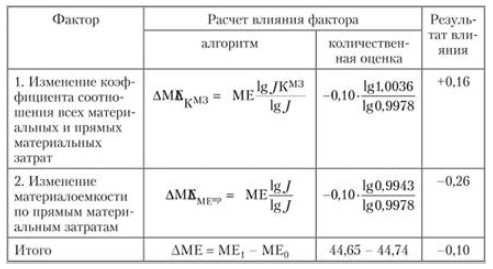

К примеру, давайте рассмотрим варианты методов \((МЕп)\) продукции, которые приведены на рисунках 4-8, исходя из которых становится понятно, что преимущественно, влияние оказывают несколько факторов: изменение \((МЕп)\) товара прямых материальных затрат, и изменение коэффициента соотношения общих материальных затрат и прямых.

Далее, мы рассмотрим рисунок 4, на которым приводится пример данных для проведения анализа. После чего мы перейдем к рисунку 5, на котором вы сможете посмотреть общую методику анализирования \((МЕп)\) товара при помощи ценных подстановок. Напомним, что условная материалоемкость \((МЕ’)\) была рассчитана по формуле:

\(МЕ’=МЕ_0^{пр}*К_і^{мз}=40,671*1,104=44,90 \)

Рисунок 4. Общие показатели использования материальных ресурсов

Рисунок 5. Анализирование влияния факторов на (МЕп) товара, с применением метода цепных подстановок

Рисунок 6. Анализирование влияния факторов на (МЕп) продукции при помощи метода интегрирования

Рисунок 7. Завершение таблицы анализирования влияния факторов на материалоёмкость продукции при помощи метода интегрирования

Рисунок 8. Анализирование влияния факторов на (МЕп) с использованием метода логарифмирования

Важно учитывать, что при использовании метода логарифмирования можно использовать только абсолютные значения, но не индексы или их изменения. Завершающим этапом анализирования эффективности использования материальных ресурсов станет определение будущей минимизации норм расхода материальных затрат. Так же, нужно обобщить все установленные резервы, которые поспособствуют их минимизации. К примеру, улучшить оборудование на производстве, приобрести качественные материалы, стараться избегать брака, и использовать отходы.

Закажите подходящий материал на нашем сервисе. Разместите задание – система его автоматически разошлет в течение 59 секунд. Выберите подходящего эксперта, и он избавит вас от хлопот с учёбой.

Гарантия низких цен

Все работы выполняются без посредников, поэтому цены вас приятно удивят.

Доработки и консультации включены в стоимость

В рамках задания они бесплатны и выполняются в оговоренные сроки.

Вернем деньги за невыполненное задание

Если эксперт не справился – гарантируем 100% возврат средств.

Тех.поддержка 7 дней в неделю

Наши менеджеры работают в выходные и праздники, чтобы оперативно отвечать на ваши вопросы.

Тысячи проверенных экспертов

Мы отбираем только надёжных исполнителей – профессионалов в своей области. Все они имеют высшее образование с оценками в дипломе «хорошо» и «отлично».

Эксперт получил деньги, а работу не выполнил?

Только не у нас!

Безопасная сделка

Деньги хранятся на вашем балансе во время работы над заданием и гарантийного срока

Гарантия возврата денег

В случае, если что-то пойдет не так, мы гарантируем возврат полной уплаченой суммы

«Всё сдал!» — безопасный онлайн-сервис с проверенными экспертами

Используя «Всё сдал!», вы принимаете пользовательское соглашение

и политику обработки персональных данных

Сайт работает по московскому времени:

Принимаем к оплате

© 2011—2026 Всё сдал!

Заполните форму и узнайте цену на индивидуальную работу!

Мы ВКонтакте

Мы ВКонтакте  Трейлер о сайте

Трейлер о сайте