Александра молодец! К клиенту относится с пониманием. Компетентный исполнитель. Рекомендую.

Blackovich

ТУСУР

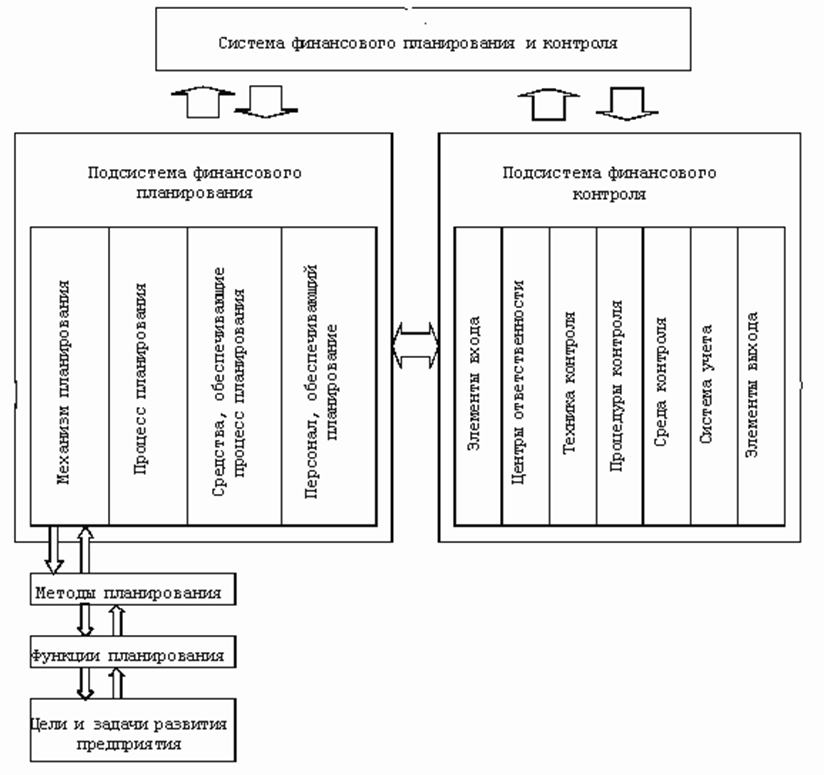

Контроль считается одним из самых важных этапов финансового планирования, представляющий собой процессы проверки осуществления и гарантий выполнения финансовых планов с целью реализации стратегии компаний в области финансовой деятельности и предотвращения кризисных ситуаций.

Финансовый контроль должен осуществляться подразделениями организации, имеющими отношение к финансовой его части: бухгалтерия, финансовые отделы, служба финансового менеджмента, имеющими право проводить мониторинг финансовой и хозяйственной деятельности предприятия в целом, а также его филиалов и дочерних организаций.

Задачами финансового контроля можно назвать:

Сложно разобраться самому?

Попробуйте обратиться за помощью к преподавателям

В качестве объектов финансового контроля выступают:

Финансовый контроль не может быть осуществлен без детальной проверки всех сторон финансовой деятельности предприятия или организации и распространяется на все хозяйствующие субъекты, так как именно они осуществляют финансовую деятельность, считающуюся предметом финансового контроля.

Под формами финансового планирования принято подразумевать методы организации мероприятий по осуществлению контроля. Формы финконтроля, в зависимости от времени проведения контрольных действий, могут быть:

В некоторых случаях может возникнуть и необходимость в проведении финансового контроля независимого порядка, проводимого специальными организациями – аудиторские фирмы или индивидуальными проверяющими.

Не нашли то, что искали?

Попробуйте обратиться за помощью к преподавателям

Методы финансового контроля – приемы и способы его осуществления на практике, основными из которых можно назвать:

Закажите подходящий материал на нашем сервисе. Разместите задание – система его автоматически разошлет в течение 59 секунд. Выберите подходящего эксперта, и он избавит вас от хлопот с учёбой.

Гарантия низких цен

Все работы выполняются без посредников, поэтому цены вас приятно удивят.

Доработки и консультации включены в стоимость

В рамках задания они бесплатны и выполняются в оговоренные сроки.

Вернем деньги за невыполненное задание

Если эксперт не справился – гарантируем 100% возврат средств.

Тех.поддержка 7 дней в неделю

Наши менеджеры работают в выходные и праздники, чтобы оперативно отвечать на ваши вопросы.

Тысячи проверенных экспертов

Мы отбираем только надёжных исполнителей – профессионалов в своей области. Все они имеют высшее образование с оценками в дипломе «хорошо» и «отлично».

Эксперт получил деньги, а работу не выполнил?

Только не у нас!

Безопасная сделка

Деньги хранятся на вашем балансе во время работы над заданием и гарантийного срока

Гарантия возврата денег

В случае, если что-то пойдет не так, мы гарантируем возврат полной уплаченой суммы

«Всё сдал!» — безопасный онлайн-сервис с проверенными экспертами

Используя «Всё сдал!», вы принимаете пользовательское соглашение

и политику обработки персональных данных

Сайт работает по московскому времени:

Принимаем к оплате

© 2011—2026 Всё сдал!

Заполните форму и узнайте цену на индивидуальную работу!

Мы ВКонтакте

Мы ВКонтакте  Трейлер о сайте

Трейлер о сайте