Рекомендую данного исполнителя. Все выполнено быстро и в срок. Без замечаний. Все развернуто и доступно.

Роман

ВИВТ

Операции с кредитами считаются ключевым типом функционирования каждого кредитно-финансового учреждения. Данные операции образуют ключевую доходность банковских и кредитно-финансовых структур. Выполнение операций с кредитами постоянно предрасположено рискам.

Для гарантирования стабильного функционирования банковской системы, включая банковские и финансовые учреждения, банкам требуется серьезно осуществлять подход к созданию планов собственного будущего функционирования.

Вместе с тем операции с кредитами взаимосвязаны с кредитными рисками.

Таким образом, основной целью банковского учреждения относительно кредитных рисков, считается моментальная реакция на проявление рисковой ситуации, в том числе, эффективное ее минимизирование.

К факторам, которые воздействуют на проявление кредитных рисков можно отнести следующие:

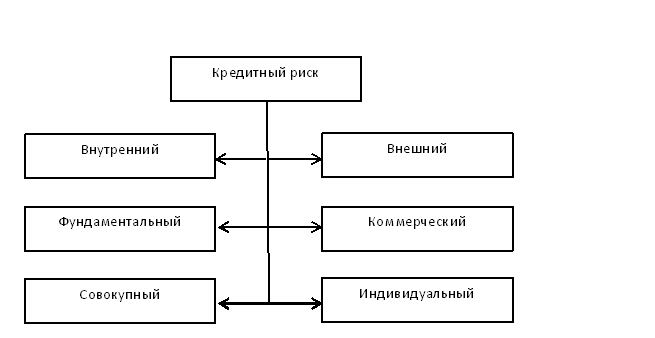

Кредитные риски кредитования распределяются на:

Внутренние риски кредитования взаимосвязаны со спецификой кредитного продукта, в том числе, с проявлением проблемных вопросов в плане финансов по причине того, что контрагент не в состоянии в полной мере выполнить собственные обязательства.

Сложно разобраться самому?

Попробуйте обратиться за помощью к преподавателям

Внутренний риск кредитования, в то же время, подразделяются на:

Внешний риск кредитования находится в зависимости от степени состоятельности контрагента (заемщика), а также его обеспеченности и ответственности.

Внешний риск кредитования возможно разделить на такие виды рисков:

Фундаментальные риски кредитования. К данным рискам кредитования возможно отнести риски, взаимосвязанные напрямую с качеством залога получателя займа, приемом разрешения о выдаче кредитных средств, не подходящих под нормы коммерческого банковского учреждения.

Коммерческие риски кредитования. Этот риск кредитования относится к рыночной сфере – к малому, среднему и крупному бизнесу, и взаимосвязан с политической стратегией банковского учреждения относительно определенных юридических лиц.

Индивидуальные риски кредитования. Данные риски кредитования взаимосвязаны с риском кредитного продукта, услуги, договора целиком и так далее.

Совокупные риски кредитования. Этот тип рисков кредитования является опасностью для кредитного портфеля, в общем.

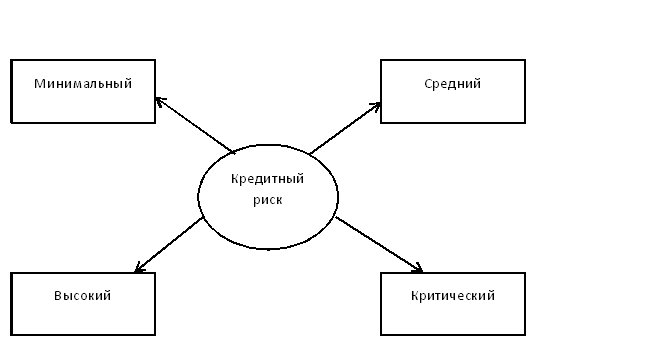

Присутствует еще одна систематизация рисков кредитования, подразумевающая деление рисков по уровням:

Грамотно определенная и научно-подтвержденная систематизация рисков кредитования предоставляет возможность определить роль любого типа риска кредитования во всеобщей структуре рисков, что способствует эффективному использованию определенных методик по регулированию и минимизации рисков кредитования.

Не нашли то, что искали?

Попробуйте обратиться за помощью к преподавателям

Исследования ключевых методик регулирования рисками в отношении их уменьшения представляют характеристику всем методикам. На основе исследованных и проверенных материалов в экономической системе и банковском деле, возможно установить следующие методы:

Финансовые потери банковских учреждений, от неосуществленных обязательств контрагентов получателей кредита, считаются результатом плохого качества администрирования рисками кредитования, в том числе, организацией малоэффективных методик управления рисками кредитования.

Закажите подходящий материал на нашем сервисе. Разместите задание – система его автоматически разошлет в течение 59 секунд. Выберите подходящего эксперта, и он избавит вас от хлопот с учёбой.

Гарантия низких цен

Все работы выполняются без посредников, поэтому цены вас приятно удивят.

Доработки и консультации включены в стоимость

В рамках задания они бесплатны и выполняются в оговоренные сроки.

Вернем деньги за невыполненное задание

Если эксперт не справился – гарантируем 100% возврат средств.

Тех.поддержка 7 дней в неделю

Наши менеджеры работают в выходные и праздники, чтобы оперативно отвечать на ваши вопросы.

Тысячи проверенных экспертов

Мы отбираем только надёжных исполнителей – профессионалов в своей области. Все они имеют высшее образование с оценками в дипломе «хорошо» и «отлично».

Эксперт получил деньги, а работу не выполнил?

Только не у нас!

Безопасная сделка

Деньги хранятся на вашем балансе во время работы над заданием и гарантийного срока

Гарантия возврата денег

В случае, если что-то пойдет не так, мы гарантируем возврат полной уплаченой суммы

«Всё сдал!» — безопасный онлайн-сервис с проверенными экспертами

Используя «Всё сдал!», вы принимаете пользовательское соглашение

и политику обработки персональных данных

Сайт работает по московскому времени:

Принимаем к оплате

© 2011—2026 Всё сдал!

Заполните форму и узнайте цену на индивидуальную работу!

Мы ВКонтакте

Мы ВКонтакте  Трейлер о сайте

Трейлер о сайте