- Основные фонды (средства)

- Виды производственных средств

- Анализ себестоимости объектов основных средств

- Амортизация объектов основных средств

- Начисление отчислений амортизации

Определение 1

Основные фонды (средства) являются средствами труда, которые принимают участие в процессе производства, в то же время, они обладают и сберегают собственную натуральную форму. Основные средства предназначены для потребностей главной деятельности предприятия и обладают определенным термином эксплуатации, который превышает 12 месяцев. По мере износа, их себестоимость снижается, и осуществляется ее частичный перенос на цену продукции благодаря амортизационным отчислениям.

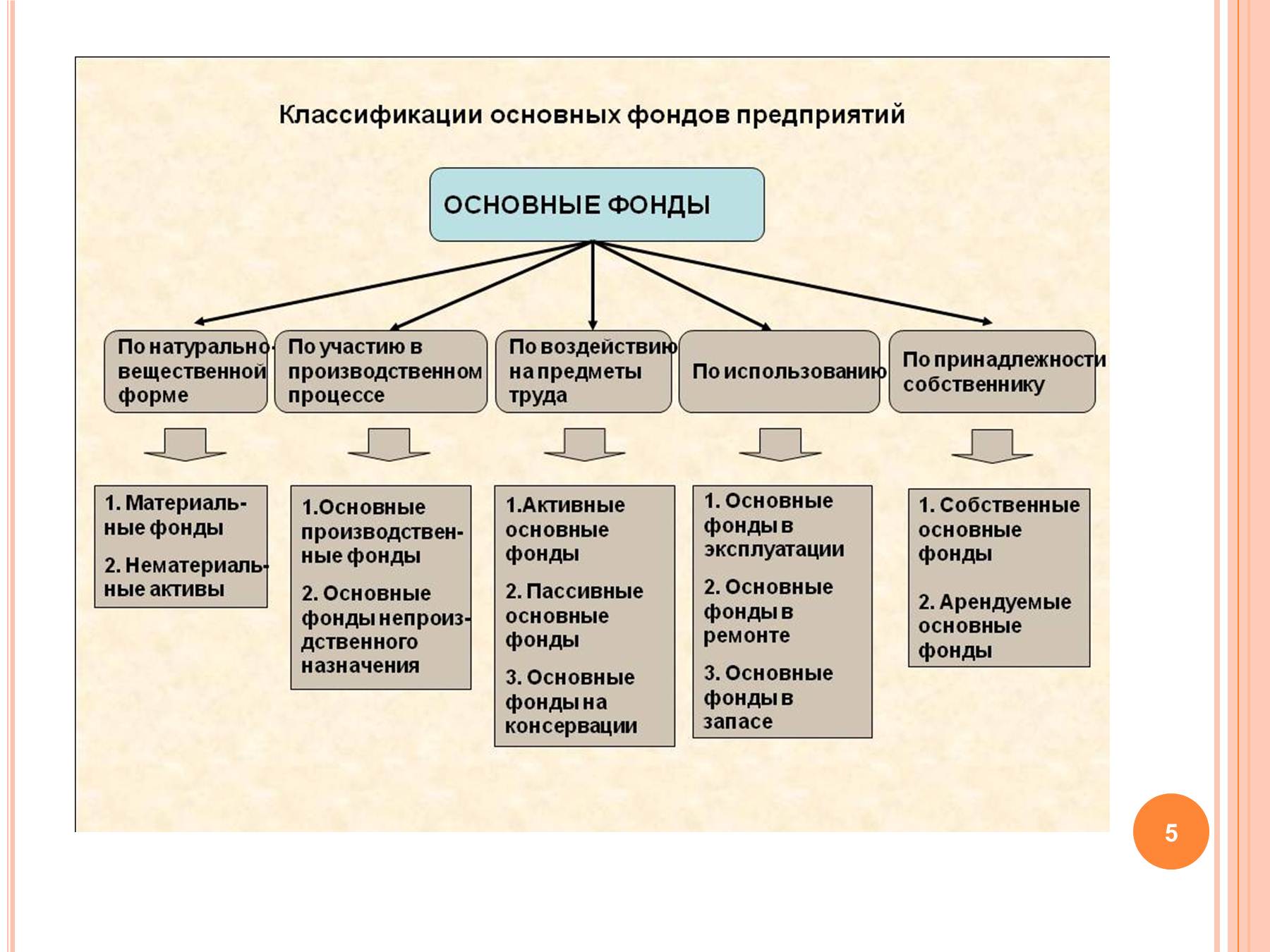

В соответствии с отраслью применения объектов основных средств, их классификация осуществляется на производственные, сельскохозяйственные, транспортные, строительные и другие.

Соответственно собственному предназначению основные средства подлежат классификации на производственные и непроизводственные основные фонды.

Осуществляется выделение нескольких видов основных производственных средств. Прежде всего, в число основных средств входят здания и сооружения. К зданиям, к примеру, относятся производственные, цеховые, лабораторные помещения, складские помещения и прочие. К сооружениям можно отнести, к примеру, эстакады, автодороги, туннели и прочие объекты.

Также в состав основных производственных фондов входят внутренние дороги, передаточные устройства (водопроводы, электрические, тепловые и газовые сети) и транспортные средства (автомобильная, железнодорожная техника и так далее).

Значительной категорией основных фондов является категория машин и различного оборудования, в которую входят:

- Силовое спецоборудование (к примеру, электрические двигатели, турбодвигатели и прочее).

- Рабочее спецоборудование, обладающие способностью осуществлять изменения геометрических форм и содержание продукции (к примеру, электрические печи, металлорежущие станки, кузнечно-прессовое оборудование и так далее).

- Контрольно-измерительное оборудование, предназначенное для производственных лабораторий.

- Компьютерная техника.

- Иная техника.

Также, отдельными категориями классифицируются:

- Общепроизводственный инвентарь.

- Хозяйственный инструментарий.

- Различный скот.

- Долголетние насаждения.

- Другие основные фонды.

Инвентарь и инструменты относятся к основным фондам тогда, когда срок их эксплуатации превышает 12 месяцев. В противном случае инвентарь и инструменты являются оборотными фондами.

В зависимости от назначения основных фондов в процессе производства, их разделяют на активные и пассивные средства.

В зависимости от того, как используются основные фонды, они подлежат следующей классификации:

- Основные фонды, которые эксплуатируются.

- Основные фонды, которые находятся в резерве.

- Основные фонды на консервировании.

- Основные фонды на стадии восстановления или реставрации.

![banner]()

Не нашли то, что искали?

Попробуйте обратиться за помощью к преподавателям

Присутствует некоторое количество видов себестоимости основных производственных средств. Себестоимость приобретения (постройки) называют первичной стоимостью фондов.

Восстановительная стоимость является себестоимостью воспроизведения основных фондов в текущее время. Данную стоимость устанавливают ежегодно после переоценки основных средств с помощью индексирования либо пересчета в соответствии с ценами на рынке.

Остаточную себестоимость основных средств возможно установить, осуществляя вычитание из себестоимости основных средств изнашивания (разница начальной себестоимости и суммы амортизации за все время эксплуатирования).

Стоимость реализации изношенных основных средств, которые устранены с производственного процесса, устанавливается их стоимостью ликвидности.

Существенную роль играет средняя стоимость основных средств в течение года, устанавливаемая на основе себестоимости на начало года, принимая к сведению ввод и ликвидации фондов в течение календарного года.

Определение 2

Амортизация является частичным и постепенным перенесением начальной себестоимости основных фондов и нематериальных активов в меру физического либо морального изнашивания данных фондов на себестоимость изготовляемых товаров и предоставляемых услуг.

Амортизацию производят для накопления денежных средств для последующего (частично либо в полной мере) воспроизведения или приобретения основных фондов.

Отчисления амортизации обладают следующими функциями:

- Инвестиции обычного и развитого воспроизводства.

- Расчет прибыли до обложения налогами.

- Предупреждение излишнего износа.

- Финансовое покрытие износа основных фондов.

- Образование производственных и реализационных расходов.

- Финансовая обоснованность инвестиций.

- Увеличение скорости развития научно-технического прогресса.

![banner]()

Сложно разобраться самому?

Попробуйте обратиться за помощью к преподавателям

С начала каждого месяца, идущего за месяцем приема основных фондов на баланс предприятия, на данные основные фонды производятся амортизационные начисления. Прекращаются осуществляться амортизационные начисления с начала месяца, следующего за месяцем всего погашения себестоимости основных средств либо их списания с баланса предприятия.

Замечание 1

Для амортизационных начислений практически, необходимо определить термин целесообразной эксплуатации основных фондов. Данный термин является сроком применения основных средств для конкретных целей предприятия. Термин целесообразной эксплуатации устанавливается при приеме основных средств и постановке их на баланс предприятия, применяя централизованные сведения либо сведения из технической документации основных средств.

Есть некоторое количество методик, с помощью которых осуществляется установку размеров отчислений амортизации. Соответственно с линейной (пропорциональной) методикой осуществляется списание себестоимости основных средств одинаковыми суммами в течение периода их эксплуатации.

В данной ситуации, амортизационные начисления производят одинаковыми частями в течение всего термина работы основных средств до полного переноса их себестоимости на себестоимость производимой продукции.

Годовую сумму отчислений амортизации вычисляют по остаточной себестоимости основных средств, по нормативам амортизации, а также по индикаторам ускорения в зависимости от методики снижаемого остатка суммы.

Методика снижения остатка не в состоянии привести остаточную стоимость к нулевому значению в течение термина фактической эксплуатации, так как амортизационные нормативы используют относительно остаточной себестоимости.

Методики списания себестоимости соответственно сумме лет термина фактического применения (сумма ежегодных отчислений) считается методом ускоренной амортизации. По этому способу себестоимость основных средств списывается суммой, приравненной части оставшихся лет в их сумме.

Еще одной методикой амортизационных начислений является метод списания себестоимости в пропорциональном соотношении к масштабам производимой продукции. В данной ситуации амортизационные начисления производятся соответственно с количеством производимых товаров. Это касается основных фондов, которые напрямую принимают участие в производственном процессе.

Мы ВКонтакте

Мы ВКонтакте  Трейлер о сайте

Трейлер о сайте