Александра молодец! К клиенту относится с пониманием. Компетентный исполнитель. Рекомендую.

Blackovich

ТУСУР

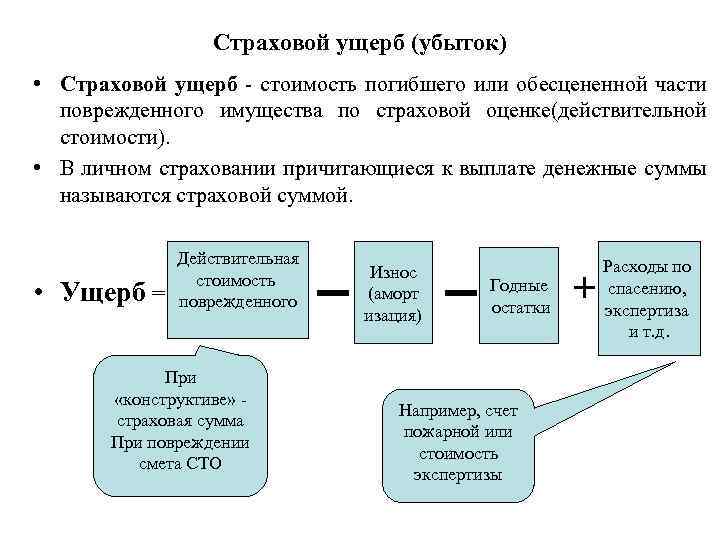

Уплаченный страховой убыток именуется страховой выплатой.

В имущественном и индивидуальном страховании страховые выплаты предусматриваются лично страхователю, застрахованной личности, бенефициару либо наследникам, в страховании ответственности убыток возмещается иным лицам, потерпевшим вследствие действий страхователя.

Страховая фирма либо наемный страховой специалист (аджастер) занимаются оценкой страхового убытка. При этом принимаются во внимание условия появления страхового случая, обстоятельства подписанного соглашения, объем страховых выплат, в границах которого совершается вычисление страховой суммы.

Отличают два типа страхового убытка: непосредственный и непрямой.

Непосредственный убыток состоит в абсолютном ликвидировании собственности, его дефекте либо снижении цены. Кроме того, сюда включают затраты страхователя, понесенные им при стремлении уберечь застрахованную собственность либо уменьшить вред.

Непрямой убыток содержит в себе потери, понесенные страхователем на основании неосуществимости применения застрахованной собственности по обстоятельству его дефекта либо смерти. Зачастую непрямой убыток может быть существенно выше непосредственного. Такого рода убытки могут быть включены в основное соглашение страхования либо могут быть застрахованы в отдельности.

При подписании страхового соглашения возможно существенно уменьшить объем страхового тарифа использованием франшизы.

Под франшизой подразумевают зафиксированную в соглашении финансовую сумму, в границах которой страховая фирма не выплачивает страховые компенсации. То есть, в случае если страхователю причинен небольшой вред (в границах объема франшизы), который только никак не скажется на его экономическом положении, то компенсация утрат совершается за счет страхователя.

Сложно разобраться самому?

Попробуйте обратиться за помощью к преподавателям

Из числа более известных концепций установления объема убытка и страховой выплаты можно отметить такие:

Первая концепция выплаты считается наиболее популярной и состоит в выплате страховой компенсации в границах страховых средств в случае появления страхового случая. В случае если объем понесенного убытка превосходит страховую сумму, то расхождение возмещаться никак не будет.

Концепция «пропорциональной ответственности» применяется при страховании собственности не на весь тариф, а только лишь его долю. В данном случае страховая выплата будет рассчитана соответственно реальной цены части страхуемой собственности.

Концепция «предельной ответственности» применима в случае страхования одновременно нескольких предметов. В этом случае в соглашении станет установлена максимальная страховая сумма, в пределах которой будут выполняться страховые выплаты. В случае дефекта либо потери одновременно нескольких застрахованных предметов объем страховой компенсации будет несколько ниже понесенного убытка.

Концепция «восстановительной стоимости» подразумевает выплаты в случае дефекта либо ликвидирования застрахованной собственности в отсутствии учета его износа, то есть анализ совершается из теории, что собственность была новой. Компенсация в любом случае совершается в границах страховой суммы. Эта концепция обладает большим количеством схожих черт с концепцией «первого риска», но последняя при расчете страховых компенсаций предусматривает уровень износа предмета страхования.

Не нашли то, что искали?

Попробуйте обратиться за помощью к преподавателям

Под урегулированием потерь в страховании подразумевают совокупность событий, нацеленных страховой фирмой на осуществление обязанностей перед страхователями в случае прихода страхового случая.

С целью подтверждения прихода страхового случая и объема понесенных потерь страхователь (бенефициар) должен обеспечить страховой фирме заключение, сделанное органами государственного правления либо независимыми специалистами, о прецеденте присутствия страхового случая, обстоятельствах его появления, объеме нанесенного вреда и ответственной личности.

В страховой фирме этими задачами занимается отделение урегулирования потерь, главные задачи которого состоят в:

Потери возмещаются в границах указанной в соглашении страховой суммы в таких размерах:

Компенсации, кроме того, подлежат затраты, понесенные страхователем при исполнении действий по спасению испорченной собственности, а еще затраты на его перевозку к месту ремонтных работ.

Выплата страховой компенсации выполняется в той денежной единице, в которой страхователь реализовывал страховые вклады, в случае если другое никак не отмечено в соглашении.

Страховая фирма обладает возможностью отказать в компенсации убытков в таких случаях:

В случае если стороны не пришли к единогласию по отношению суммы выплат страховой компенсации, то по их обоюдному согласию либо согласно запросу одной из сторон соглашения может быть проведена еще одна экспертиза.

Закажите подходящий материал на нашем сервисе. Разместите задание – система его автоматически разошлет в течение 59 секунд. Выберите подходящего эксперта, и он избавит вас от хлопот с учёбой.

Гарантия низких цен

Все работы выполняются без посредников, поэтому цены вас приятно удивят.

Доработки и консультации включены в стоимость

В рамках задания они бесплатны и выполняются в оговоренные сроки.

Вернем деньги за невыполненное задание

Если эксперт не справился – гарантируем 100% возврат средств.

Тех.поддержка 7 дней в неделю

Наши менеджеры работают в выходные и праздники, чтобы оперативно отвечать на ваши вопросы.

Тысячи проверенных экспертов

Мы отбираем только надёжных исполнителей – профессионалов в своей области. Все они имеют высшее образование с оценками в дипломе «хорошо» и «отлично».

Эксперт получил деньги, а работу не выполнил?

Только не у нас!

Безопасная сделка

Деньги хранятся на вашем балансе во время работы над заданием и гарантийного срока

Гарантия возврата денег

В случае, если что-то пойдет не так, мы гарантируем возврат полной уплаченой суммы

«Всё сдал!» — безопасный онлайн-сервис с проверенными экспертами

Используя «Всё сдал!», вы принимаете пользовательское соглашение

и политику обработки персональных данных

Сайт работает по московскому времени:

Принимаем к оплате

© 2011—2026 Всё сдал!

Заполните форму и узнайте цену на индивидуальную работу!

Мы ВКонтакте

Мы ВКонтакте  Трейлер о сайте

Трейлер о сайте