Всё сделано качество и главное срок, всё очень понравилось,большое спасибо))

Евгений

УГГУ (Горный)

Одним из способов привлечения средств для восстановления и пополнения основных фондов является лизинг. При недостатке либо неимении своих денежных средств для проведения капиталовложений в пополнение или восстановления основных фондов, большое количество компаний останавливается на выборе данного распространенного метода длительного инвестирования.

Достоинства лизинга безусловны: прямые налоговые льготы, дипломатичные договорные условия, проще, чем кредитование, процедура оформления. Это определяет возрастание рынка лизинговых услуг.

Законы различных государств по-разному осуществляют рассмотрение налоговых последствий лизинга. В Российской Федерации лизинг предоставляет возможность применения ускоренной амортизации, в также возможно перераспределение терминов оплаты налога на добавленную стоимость. В сущности, лизинг является продолжительной арендой имущества с последующим правом выкупа.

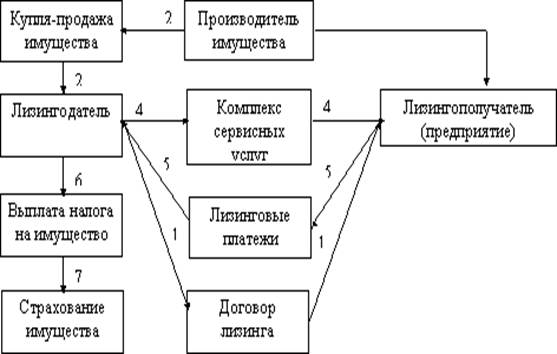

Сущность лизинга заключается в том, что в соответствии с подписанным лизинговым договором, лизингодатель покупает некоторое имущество для передачи данного имущества лизингополучателю на некоторых установленных договорам условиях.

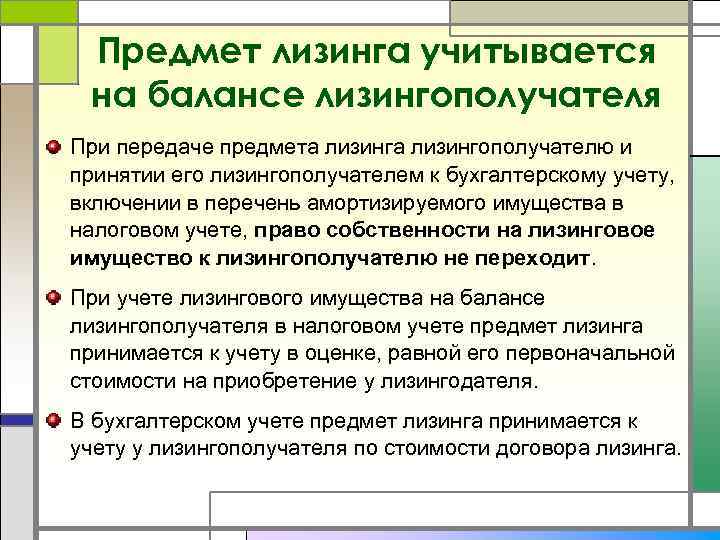

Приобретенное имущество, которое предоставляется получателю лизинга, сохраняется во владении лизингодателя. Но, по общей договоренности имущество, предоставленное в лизинг, как правило, содержится на учете, как лизингодателя, так и получателя лизинга. Данная договоренность, обычно, учитывается в лизинговых договорных отношениях.

Не нашли то, что искали?

Попробуйте обратиться за помощью к преподавателям

После окончания термина действия лизинговых договорных отношений, если данный пункт отражен в договоре, получатель лизинга осуществляет приобретение лизингового имущество в собственное владение. Стоимость выкупа имущества фиксируется в договоре предоставления лизинга.

Выгода от лизинговых договоров является явной – коммерческая компания приобретает возможность использования транспортных средств, техники и механизмов для производства, зданий и прочих основных средств в собственной хозяйственной деятельности без одноразовых больших финансовых вложений.

В том числе, приобретение основных фондов в виде лизингового договора предоставляет возможность снижения налоговой нагрузки на компанию. Непосредственно платежи по договорам лизинга снижают налогооблагаемую базу по налогу на прибыль и считаются расходами. Помимо этого, опережаемая амортизация (с коэффициентом 3) предоставляет возможность балансодержателю уменьшать базу для расчета налога на имущество, а также дополнительно уменьшить базу расчета налога на прибыль.

С учетом термина полезной эксплуатации объекта лизинга и экономической сути лизингового договора существуют следующие виды лизинга:

Когда согласно договорным условиям, покупаемое лизинговое имущество, состоит на учете у получателя лизинга, тогда учет производится следующим образом: стоимость зачисленного объекта лизинга отображается по дебету счета 08, а также кредиту счета 76/5 в сумме, которая фиксируется лизинговыми договорными отношениями.

При постановке на учет имущества, приобретенного в лизинг, осуществляется с отображением следующей бухгалтерской проводкой: дебет счета 01, кредит счета 08.

Вычисления и величина платежей по лизинговому договору, полагающиеся лизингодателю, осуществляются отображением следующей бухгалтерской проводкой: дебет счета 76/7.1, кредит счета 76/7.2.

Амортизационные начисления отображаются следующей бухгалтерской проводкой: дебет счетов 20, 23, 25, 26, 44, кредит счета 02.

Когда осуществляется изменение владельца лизингового имущества и при выкупе имущества лизинга получателем реализуется отображением бухгалтерской проводкой на счетах 01 и 02. Данная проводка отображает перенос информации с субсчетов вышеприведенных счетов на субсчета своих основных фондов: дебет счета 01/1, кредит счета 01/3; дебет счета 02/3, кредит счета 02/1.

Сложно разобраться самому?

Попробуйте обратиться за помощью к преподавателям

В налоговом учете отображение прихода имущества по лизинговым договорным отношениям производится по изначальной себестоимости. В данную стоимость входят затраты лизингодателя на покупку данного имущества, транспортировку и так далее, помимо налоговых сумм, подлежащих вычету.

Амортизационные начисления получатель лизинга реализует исходя из особенного коэффициента, превосходящего 3. Кроме амортизационных начисления ежемесячно получатель лизинга может считать платежи по лизингу за исключением сумм отчислений амортизации как затраты.

Когда согласно договорным условиям, покупаемое лизинговое имущество, состоит на учете у лизингодателя, тогда учет производится следующим образом:

В налоговом учете оплаты за использование объекта, купленного по лизинговому договору, признаются прочими затратами предприятия, взаимосвязанными с производственным процессом и продаже продукции, а также предоставляемыми услугами и выполняемыми работами. В той ситуации, когда в собственном учете получатель лизинга применяет способ начисления, тогда оплаты по лизинговым договорным отношениям берутся на учет соответственно начислениям. Когда же применяется в учете кассовый способ, тогда оплаты берутся на учет, на день, когда произошел перевод платежей лизингодателю.

Закажите подходящий материал на нашем сервисе. Разместите задание – система его автоматически разошлет в течение 59 секунд. Выберите подходящего эксперта, и он избавит вас от хлопот с учёбой.

Гарантия низких цен

Все работы выполняются без посредников, поэтому цены вас приятно удивят.

Доработки и консультации включены в стоимость

В рамках задания они бесплатны и выполняются в оговоренные сроки.

Вернем деньги за невыполненное задание

Если эксперт не справился – гарантируем 100% возврат средств.

Тех.поддержка 7 дней в неделю

Наши менеджеры работают в выходные и праздники, чтобы оперативно отвечать на ваши вопросы.

Тысячи проверенных экспертов

Мы отбираем только надёжных исполнителей – профессионалов в своей области. Все они имеют высшее образование с оценками в дипломе «хорошо» и «отлично».

Эксперт получил деньги, а работу не выполнил?

Только не у нас!

Безопасная сделка

Деньги хранятся на вашем балансе во время работы над заданием и гарантийного срока

Гарантия возврата денег

В случае, если что-то пойдет не так, мы гарантируем возврат полной уплаченой суммы

«Всё сдал!» — безопасный онлайн-сервис с проверенными экспертами

Используя «Всё сдал!», вы принимаете пользовательское соглашение

и политику обработки персональных данных

Сайт работает по московскому времени:

Принимаем к оплате

© 2011—2026 Всё сдал!

Заполните форму и узнайте цену на индивидуальную работу!

Мы ВКонтакте

Мы ВКонтакте  Трейлер о сайте

Трейлер о сайте