Александра молодец! К клиенту относится с пониманием. Компетентный исполнитель. Рекомендую.

Blackovich

ТУСУР

С учетом основных фондов, в общем, и с учетом поступления и выбытия основных фондов, в частности, соприкасается в ходе своей хозяйственной деятельности в различной степени любая компания, то ли крупнопромышленная организация, то ли сеть супермаркетов.

По данной причине, требуется аккуратно производить ведение документации по принятию и выбытия основных фондов. Под выбытием основных фондов требуется воспринимать их снятие с налогового и бухучета компании.

В ситуации, если основные фонды изношены морально либо физически, тогда их последующее применение не представляется возможным, по данной причине данные средства подлежат списанию и снятию с учета. Списание производится в прочие затраты предприятия по остаточной стоимости основных фондов. Для того чтобы списать основные средства в случае износа требуется составить акт о списании объекта основных фондов, по унифицированной форме ОС-4. В данный акт нужно внести требуемые сведения по списываемому объекту. К основным сведениям, присутствующим в акте списания, относятся:

Данная форма используется для списания всех основных фондов, за исключением автотранспортных средств. Для автотранспортных средств применяется собственная унифицированная форма: ОС-4а. Указания по заполнению акта о списании основных средств утверждены постановлением Федеральной службы государственной статистики Российской Федерации от 21 января 2003 №7.

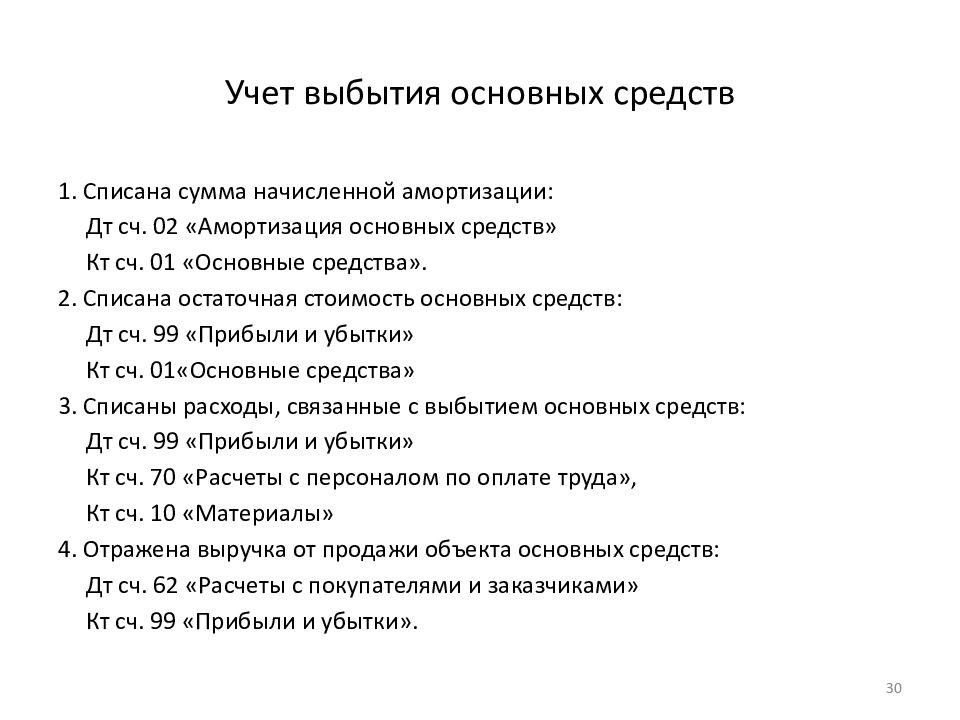

Появляющиеся доходы и затраты от выбытия объектов основных фондов отображаются в текущем отчетном периоде, и осуществляется учет в общей ситуации в качестве прочих доходов и затрат на счете 91 «Прочие доходы и расходы».

Планом счетов бухучета, а также Инструкцией по его использованию учтено, что вне зависимости от причины выбытия объектов основных фондов для учета выбытия возможно открывать отдельный субсчет к счету 01 «Основные средства». В дебет счета данного субсчета осуществляется списание стоимости выбывающего объекта, а в кредит – сумма накопленной амортизации на счете 02.

В бухгалтерском учете осуществляются такие проводки:

В ситуации, когда осуществляется списание объекта основных фондов вследствие передачи прав собственности иному предприятию или физическому лицу, оформляется договор купли-продажи. Совместно с данным договором оформляются накладная и акт приема-передачи основных фондов, согласно унифицированной форме № ОС-1 (кроме зданий, сооружений). Данная форма также утверждена постановлением Федеральной службы государственной статистики Российской Федерации от 21 января 2003 №7.

Не нашли то, что искали?

Попробуйте обратиться за помощью к преподавателям

Реализация данной операции проводится посредством счета 91, по дебету которого отображаются все расходы, понесенные предприятием при продаже объекта основных фондов (остаточная себестоимость продаваемого объекта, транспортные затраты, налог на добавленную стоимость и прочие затраты). По кредиту отображается величина выручки от продажи, после чего, возможно осуществить расчеты финансового итога от произведенной операции купли-продажи.

В бухгалтерском учете осуществляются следующие ключевые проводки:

Когда осуществляется передача основных фондов иной компании в виде вложения в уставный капитал, реализуется следующая проводка: дебет счета 58, кредит счета 01.

При осуществлении дарения основных фондов производится следующая проводка: дебет счета 91/2, кредит счета 01/2. В то же время, производятся вычисления финансового исхода от бескорыстной передачи. Итогом данной операции является убыток, по данной причине проводка в бухгалтерской отчетности записывается в следующем виде: дебет счета 99, кредит счета 91/9.

В ситуации, когда осуществляется списание объекта основных фондов вследствие кражи либо похищении осуществляются следующие проводки:

При страховании основных фондов от кражи производятся следующие проводки:

Сложно разобраться самому?

Попробуйте обратиться за помощью к преподавателям

В той ситуации, когда в ходе выбытия основных фондов фиксируется убыток, возникающий в случае большого значения остаточной себестоимости основных фондов и относительно меньшей величины выручки от их реализации, тогда для вычисления суммы налога на прибыль сумму данного убытка принимают равнозначными частями на протяжении оставшегося периода их применения. Данная специфика принятия к учету убытков для установки налога на прибыль, и образовывает временные разности.

Обязательных к использованию унифицированных форм первичной документации по выбытию объектов основных средств не существует. По данной причине, разработку данной документации предприятие имеет возможность осуществить самостоятельно, следуя требованиям о наличии в этой документации обязательных условий по отображению необходимых реквизитов.

Закажите подходящий материал на нашем сервисе. Разместите задание – система его автоматически разошлет в течение 59 секунд. Выберите подходящего эксперта, и он избавит вас от хлопот с учёбой.

Гарантия низких цен

Все работы выполняются без посредников, поэтому цены вас приятно удивят.

Доработки и консультации включены в стоимость

В рамках задания они бесплатны и выполняются в оговоренные сроки.

Вернем деньги за невыполненное задание

Если эксперт не справился – гарантируем 100% возврат средств.

Тех.поддержка 7 дней в неделю

Наши менеджеры работают в выходные и праздники, чтобы оперативно отвечать на ваши вопросы.

Тысячи проверенных экспертов

Мы отбираем только надёжных исполнителей – профессионалов в своей области. Все они имеют высшее образование с оценками в дипломе «хорошо» и «отлично».

Эксперт получил деньги, а работу не выполнил?

Только не у нас!

Безопасная сделка

Деньги хранятся на вашем балансе во время работы над заданием и гарантийного срока

Гарантия возврата денег

В случае, если что-то пойдет не так, мы гарантируем возврат полной уплаченой суммы

«Всё сдал!» — безопасный онлайн-сервис с проверенными экспертами

Используя «Всё сдал!», вы принимаете пользовательское соглашение

и политику обработки персональных данных

Сайт работает по московскому времени:

Принимаем к оплате

© 2011—2026 Всё сдал!

Заполните форму и узнайте цену на индивидуальную работу!

Мы ВКонтакте

Мы ВКонтакте  Трейлер о сайте

Трейлер о сайте