Работа выполнена досрочно, грамотно, без замечаний. Наталья Алексеевна подробно расписала все решения

Ольга

педагогический колледж

Все методы введения основных средств производства обуславливаются собственным источником их обретения и устанавливают индивидуальное отображение по счетам учета в бухгалтерии. В то же время, каждый случай отображения введения основных средств производства ориентирован на разрешение таких задач: отобразить непосредственно процесс капиталовложений во внеоборотные активы и рассчитать реальные расходы на произведенные капиталовложения; рассчитать начальную себестоимость полученного предмета средств производства и отобразить результат его приема для эксплуатирования.

Для разрешения данных задач в бухгалтерской отчетности используют счет 08 «Вложения во внеоборотные активы», который определен для обобщения сведений о расходах предприятия на определенные основные фонды, и к нему возможно определить субсчета.

Приобретение основных производственных фондов является общепринятым методом введения их в организацию. В основании приобретения основных фондов производства находится три действия:

В том числе, основные производственные фонды возможно вкладывать на учет во время создания компании либо при наращивании суммы уставного капитала.

Введение основных средств производства в уставный фонд осуществляется с помощью некоторого количества функций:

Выбывание основных производственных средств также производится в ходе взноса в счет вложений по договорным отношениям об общем сотрудничестве.

Соответственно положениям по бухгалтерскому учету 6/01 «Учет основных средств» себестоимость убывающего либо неиспользуемого объекта средств производства требуется осуществить списание с бухгалтерского учета.

В акте списания объекта основных производственных фондов требуется отметить техническое состояние и основания списания объектов, расходы, связанные со списанием, начальную себестоимость, амортизационную сумму и прочую требуемую информацию.

Не нашли то, что искали?

Попробуйте обратиться за помощью к преподавателям

В процессе применения объекты основных средств производства периодически теряют собственные технические характеристики и свою качественность. Для осуществления их заблаговременной замены, необходимо в полной мере перенести себестоимость убывающих средств производства на изготовленную продукцию. Для этого осуществляют отчисления амортизации в амортизационный фонд.

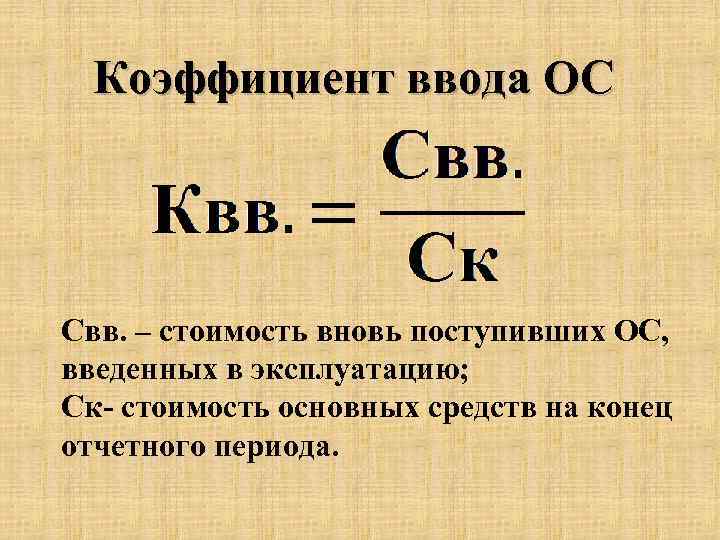

Присутствует большое количество коэффициентов, которые характеризуют движение основных средств производства. Однако, ключевых коэффициентом считается показатель введения в эксплуатацию основных средств производства.

Благодаря показателю введения (Кввед) отображается интенсивность ввода основных средств производства, посредством расчета соотношения себестоимости вновь прибывших за соответствующий промежуток времени основных средств производства (ОСПвв) к их себестоимости по концу данного периода (ОСПкг):

Кввед = ОСПвв / ОСПкг.

Себестоимость основных средств производства на окончание года возможно рассчитать в соответствии с уравнением:

ОСПкг = ОСПнг + ОСПвв – ОСПуб.

Где,

Для определения основных средств производства на окончание отчетного периода возможно применить балансовый способ. Для этого рассчитывают сумму себестоимости на начало отчетного периода, сумму убывающих основных средств производства (прекращение эксплуатации на основании изношенности либо передачи иной компании), а также рассчитывают сумму вновь задействованных основных средств производства в отчетном периоде.

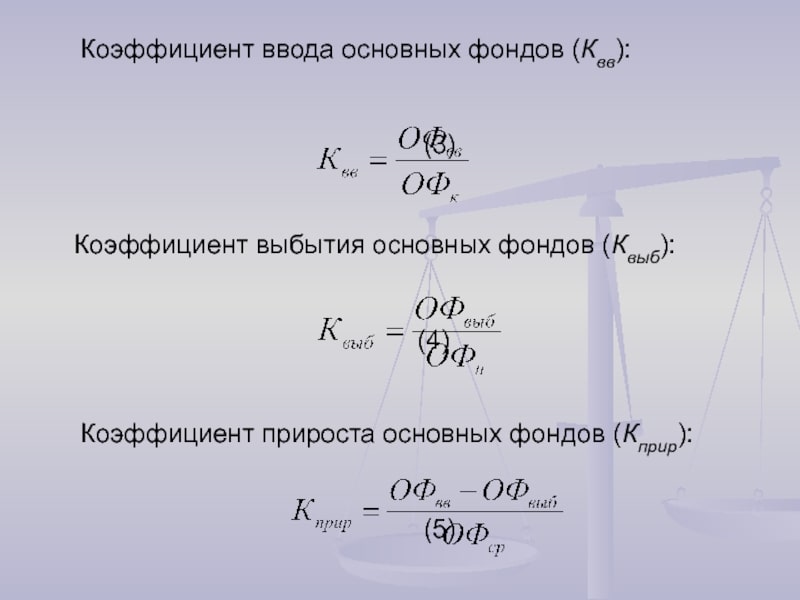

Одним из самых важных коэффициентов движения основных средств производства считается показатель ежегодного введения в эксплуатацию. В отчетном периоде сумма, относящаяся к введению основных средств производства, устанавливается величиной планируемого (требуемого) прироста основных фондов, а также себестоимостью убывающих основных производственных средств.

В течение отчетного годового периода убытие основных производственных средств укрупненным образом прогнозируется умножением себестоимости существующих средств производства на начало расчетного годового периода на коэффициент убытия основных средств производства.

Коэффициент убытия основных средств производства (Куб) возможно рассчитать с помощью отношения убывших основных средств производства за отчетный период (ОСПуб) к себестоимости основных средств производства, которые присутствуют на начало отчетного периода (ОСПпри).

Куб = ОСПуб / ОСПпри.

Сложно разобраться самому?

Попробуйте обратиться за помощью к преподавателям

Коэффициент убытия основных средств производства отображает себестоимость основных средств производства, убывших в соответственном отчетном периоде, разделенную на себестоимость основных средств производства, которые присутствовали в наличии у предприятия в начале отчетного периода.

Еще одним важнейшим коэффициентом является обновление основных средств производства. Данный показатель возможно установить отношением себестоимости годовых внедряемых средств производства и себестоимости основных средств производства, которые присутствуют по окончанию отчетного периода.

Показатель прироста основных средств производства определяет относительный прирост основных средств производства за счет их обновления.

Показатель возрастания (Квозр) возможно охарактеризовать степенью возрастания основных средств производства за отчетный период. Данный показатель рассчитывается отношением себестоимости возрастания основных средств производства (ОСПвозр) к их себестоимости на начало соответственного промежутка времени уравнением:

Квозр = ОСПвозр / ОСПнг.

Закажите подходящий материал на нашем сервисе. Разместите задание – система его автоматически разошлет в течение 59 секунд. Выберите подходящего эксперта, и он избавит вас от хлопот с учёбой.

Гарантия низких цен

Все работы выполняются без посредников, поэтому цены вас приятно удивят.

Доработки и консультации включены в стоимость

В рамках задания они бесплатны и выполняются в оговоренные сроки.

Вернем деньги за невыполненное задание

Если эксперт не справился – гарантируем 100% возврат средств.

Тех.поддержка 7 дней в неделю

Наши менеджеры работают в выходные и праздники, чтобы оперативно отвечать на ваши вопросы.

Тысячи проверенных экспертов

Мы отбираем только надёжных исполнителей – профессионалов в своей области. Все они имеют высшее образование с оценками в дипломе «хорошо» и «отлично».

Эксперт получил деньги, а работу не выполнил?

Только не у нас!

Безопасная сделка

Деньги хранятся на вашем балансе во время работы над заданием и гарантийного срока

Гарантия возврата денег

В случае, если что-то пойдет не так, мы гарантируем возврат полной уплаченой суммы

«Всё сдал!» — безопасный онлайн-сервис с проверенными экспертами

Используя «Всё сдал!», вы принимаете пользовательское соглашение

и политику обработки персональных данных

Сайт работает по московскому времени:

Принимаем к оплате

© 2011—2026 Всё сдал!

Заполните форму и узнайте цену на индивидуальную работу!

Мы ВКонтакте

Мы ВКонтакте  Трейлер о сайте

Трейлер о сайте