Прекрасная работа, полностью соответствующая заданным требованиям. Сдана в срок. Спасибо большое!

Мария

МПГУ

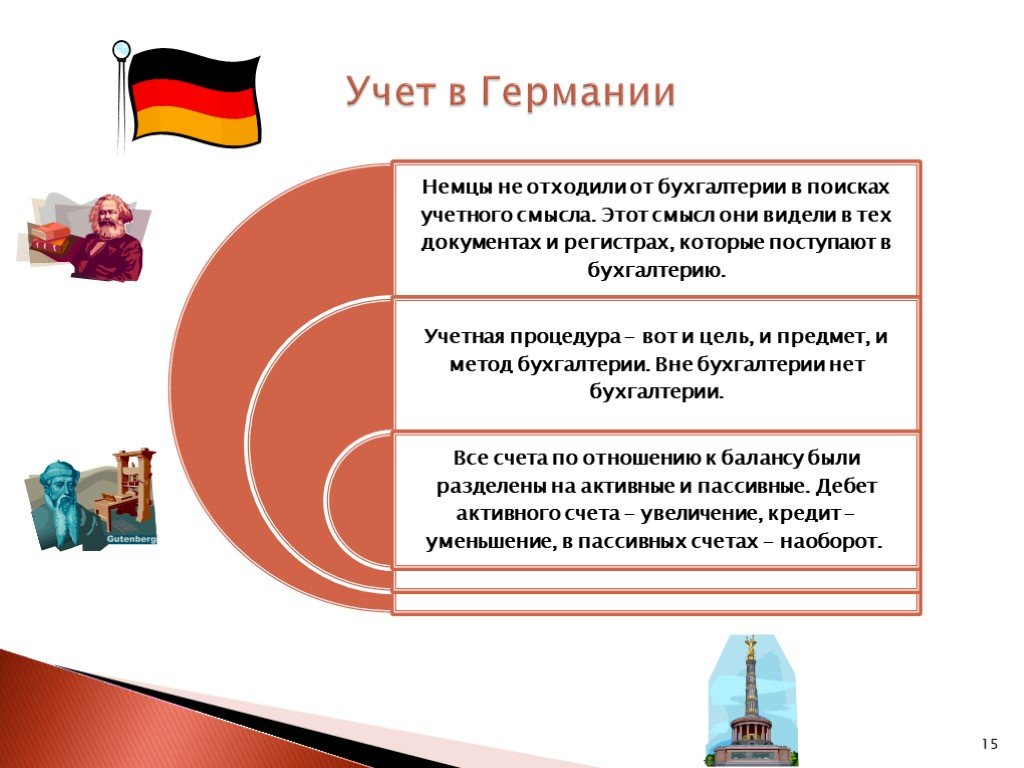

Немецкая система бухгалтерского учета осуществляется на национальном языке, в роли валюты применяются евро. Немецкая система бухгалтерского учета обладает древними обычаями и направлена, в первую очередь, на точное следование нормам утвержденных законов. Государственные структуры Германии формируют конкретные принятые хозяйственные условия, являющиеся безусловными для каждого предприятия, и обязаны четко выполняться.

Коммерческие предприятия обладают тесными взаимосвязями с банковскими учреждениями, считающимися главными пользователями бухгалтерских отчетов, а также отвечают требованиям финансирования предприятий. В числе европейских учетных систем немецкая бухгалтерская отчетность отличается непосредственной взаимной связью коммерческого и налогового учета, существенным выражением формальной и традиционной системы бухучета. В роли регуляторов, которые образуют учетные нормы и функции, обычно выступают государственные структуры.

Согласно хозяйственному праву Германии бухгалтерский учет воспринимается как:

Организационный процесс бухгалтерской отчетности операций хозяйствования делится на три ключевых этапа:

В Германии условия, выдвигаемые государственными структурами к ведению бухгалтерской отчетности, довольно конкретизированы. Согласно данным условиям предъявляются следующие требования:

Проводки осуществляются с учетом использования принятого в Германии определенного законом номенклатуры и плана счетов.

Сложно разобраться самому?

Попробуйте обратиться за помощью к преподавателям

Номенклатура счетов выстроена в зависимости от принципов разделения производственных процессов. Номенклатура счетов обладает десятью разделами, которые последовательно нумеруются от 0 до 9, стоящих на первом месте в номерах счетов. Каждый из разделов тоже делиться на десять подразделов, подобно пронумерованных. На последующих уровнях деления номенклатуры счетов находятся непосредственно счета (третий уровень разделения) и субсчета (четвертый уровень разделения).

Компании в соответствии с особенностями производственной принадлежности, величины и правовой формы осуществляют выбор из принятой номенклатуры тех счетов, которые требуются для формирования действующих планов счетов.

Каждая операция в бухгалтерском учете обязана базироваться на определенной учетной документации. К данной документации относятся:

Выбор методики бухгалтерского учета с использованием различных счетов осуществляется непосредственно компанией и обладает конкретными налоговыми следствиями.

Также, стоит заметить, что в законодательстве Германии больше обращается внимание на сведения о работе предприятия, нежели на обустройство бухучета.

Французский бухгалтерский учет осуществляется на национальном языке, в роли валюты применяются евро. Во Франции бухгалтерская отчетность сохраняется в течение 10 лет. Фактически каждое французское предприятие применяет автоматизированную бухгалтерскую отчетность, которая предоставляет возможность отследить полностью все операции, включая первичную документацию, а также суммарную результирующую документацию. Вся первичная документация непременно должно пройти регистрацию.

Законы, благодаря которым производится контроль ведения бухгалтерской отчетности, регулируются Национальным советом Франции по бухгалтерии.

Французская структура бухгалтерской отчетности обладает строгим контролем с боку государственных структур. Ведение бухгалтерского учета базируется на требованиях, которые осуществляют формирование сведений, находящихся в отчетности, для системы счетоводства страны. Благодаря системе счетоводства, государственные органы производят контроль экономической системы Франции.

Ключевыми нормативно-правовыми актами, регламентирующими ведение бухгалтерской отчетности в стране, являются:

В соответствии с Торговым кодексом все компании обязаны осуществлять ведение журнальной книги для повседневной записи операций хозяйствования, реестра бухгалтерии, книги учета (инвентарной книги). Ведение журнальной книги и книги учета осуществляется совместно. Данные книги обязаны быть распознаваемыми, пронумерованы, а также датированы с момента их ведения методом, который подтверждает их достоверность.

Записи, которые внесены в журнальную книгу, необходимо дублировать в реестр бухгалтерии и раскладывать в данном реестре в соответствии с планом счетов компании. Если возникает потребность, в компании осуществляется ведение иных журналов. План счетов представляется общим для каждого предприятия, вне зависимости от формы собственности.

Не нашли то, что искали?

Попробуйте обратиться за помощью к преподавателям

Каждое французское предприятие обязано осуществлять ведение бухгалтерской отчетности наличия операционного функционирования посредствам общего плана счетов. Фиксация фактов операционной деятельности обязана производиться исключительно, если присутствует первичная документация.

На сегодняшний день план счетов бухгалтерской отчетности содержит балансовые счета и счета доходности и расходов. Всего существует 8 категорий счетов.

В стране сейчас присутствует 3 вида форм ведения бухгалтерской отчетности:

Для бухгалтеров во Франции фактически всех течений и школ типично стремление к унификации отчетности, разработки всеобщих принципов.

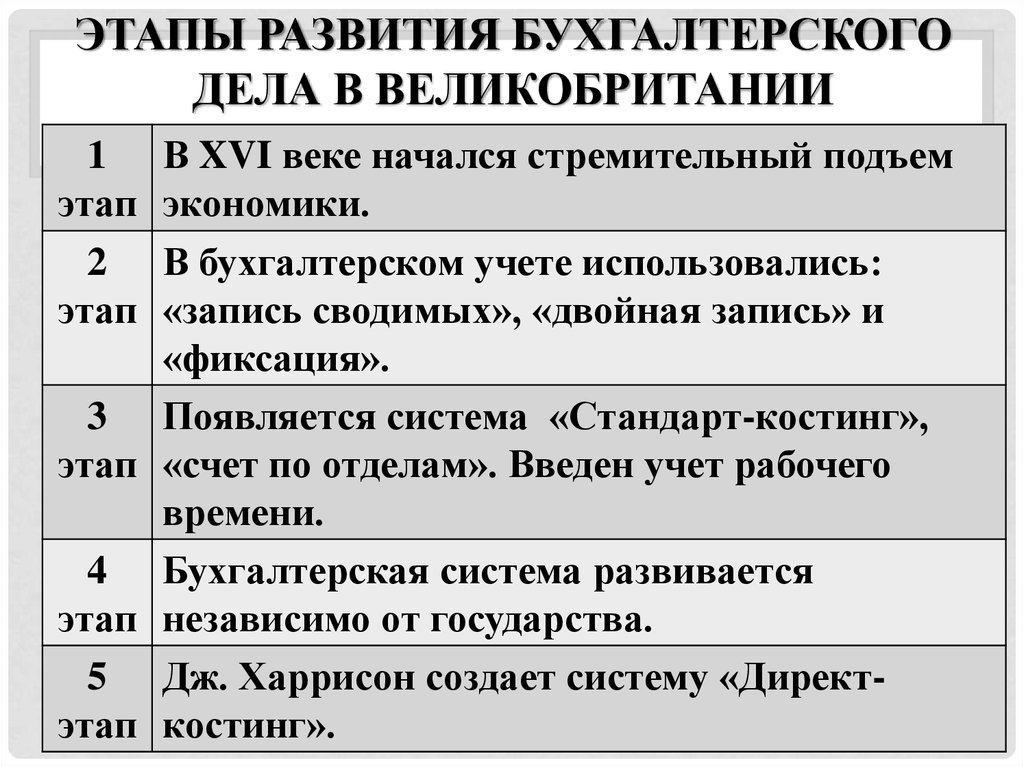

В Великобритании система бухгалтерской отчетности осуществляла свое развитие вне зависимости от государственных структур, принимая во внимание интересы и требования бизнеса. Становление структуры бухгалтерской отчетности Великобритании осуществлялось под воздействием таких факторов, как экономическое положение в стране, национальная специфика и обычаи торговли, юридическая среда, налоговое законодательство, взаимосвязь с иными государствами и структурами отчетности в бухгалтерии. Основным же фактором, имеющим огромное значение для структуры бухгалтерской отчетности, является влияние профессиональных бухгалтерских объединений.

Законодательные акты Великобритании по бухгалтерской отчетности предоставляет бухгалтерии огромную свободу выбора, нежели специализированные требования. В общем, законодательство по бухгалтерской отчетности, определяя только ключевые принципы, не пытается создать основательные положения по отношению к ежедневной бухгалтерской практике.

Принцип преимущества содержания над формой предполагает возможность отступления от общих принятых правоприменительных норм и правил ведения бухгалтерской отчетности, когда данные нормы не предоставляют возможности отражения действительной ситуации.

Главным первоисточником, который осуществляет финансирование всех компаний в Великобритании, являются собственные капиталовложения. Предприятия нечасто используют в своей деятельности кредитные средства, и, как правило, пользуются кредитами в кратчайшие сроки. Важной формой бухгалтерского учета считается выписка о передвижении денежных средств, которая содержит такие пункты:

Предоставление бухгалтерской отчетности возможно как в вертикальной, так и в двусторонней форме. Для отчетности о доходности и убыточности существует четыре формы.

Закажите подходящий материал на нашем сервисе. Разместите задание – система его автоматически разошлет в течение 59 секунд. Выберите подходящего эксперта, и он избавит вас от хлопот с учёбой.

Гарантия низких цен

Все работы выполняются без посредников, поэтому цены вас приятно удивят.

Доработки и консультации включены в стоимость

В рамках задания они бесплатны и выполняются в оговоренные сроки.

Вернем деньги за невыполненное задание

Если эксперт не справился – гарантируем 100% возврат средств.

Тех.поддержка 7 дней в неделю

Наши менеджеры работают в выходные и праздники, чтобы оперативно отвечать на ваши вопросы.

Тысячи проверенных экспертов

Мы отбираем только надёжных исполнителей – профессионалов в своей области. Все они имеют высшее образование с оценками в дипломе «хорошо» и «отлично».

Эксперт получил деньги, а работу не выполнил?

Только не у нас!

Безопасная сделка

Деньги хранятся на вашем балансе во время работы над заданием и гарантийного срока

Гарантия возврата денег

В случае, если что-то пойдет не так, мы гарантируем возврат полной уплаченой суммы

«Всё сдал!» — безопасный онлайн-сервис с проверенными экспертами

Используя «Всё сдал!», вы принимаете пользовательское соглашение

и политику обработки персональных данных

Сайт работает по московскому времени:

Принимаем к оплате

© 2011—2026 Всё сдал!

Заполните форму и узнайте цену на индивидуальную работу!

Мы ВКонтакте

Мы ВКонтакте  Трейлер о сайте

Трейлер о сайте