Пользователь оперативный, выполняет работу и помогает что то переделать)

Максим

ИрНИИТУ

Создание модели оценивание капитальных активов было осуществлено в 1964 году. Фундаментальными трудами в создании данной модели считаются исследования ученых, которые активно принимали участие, это:

Каждый из них осуществлял исследования инструментариев определения рыночной стоимости на ценные бумаги и акции, опираясь на поведенческие действия и определенный стандартный процесс мышления владельцев инвестиций.

Таким образом, возникла модель, которая оценивает капитальные, либо финансовые активы CAPM, основывающей на методике формирования инвестиционного портфеля, так называемую портфельною теорию Марковица, предложенную американским экономистом, профессором финансов Калифорнийского университета в Сан-Диего Гарри Максом Марковиц.

Портфельная теория Марковица была сформирована еще в 50-х годах XX столетия.

Тип портфеля устанавливается с учетом отношения рисковых обязательств и дохода. Вне зависимости от индивидуальных предпочтений, инвесторы пытаются сформировать эффективный портфель и следуют принципу: чем выше рисковые обязательства, тем большей будет доход и соответственно наоборот. Таким образом, соотношение включения в портфель ценных бумаг с высоким доходом, а значит и рисковых, а также, ценных бумаг с малым доходом, однако низко рисковых устанавливает вид портфеля.

Для создания пространства вероятных портфелей, Марковиц сделал предложение применить класс активов, вектор их средне-ожидаемых доходов и матрицу корреляционных моментов. На основании данной информации определяется большое количество вероятных портфелей с разными пропорциями доходности и рисковых обязательств.

Портфельную теорию Марковица возможно описать следующим образом: требуется отыскать такое соотношение распределения средств между доступными активами, чтобы рисковые обязательства портфеля при указанном уровне дохода являлся минимальным.

В 1970-е годы Р. Ролл подверг критике эту модель оценки финансовых активов. Им было высказано мнение, что эта модель оценивания лишена обоснованности, так как не существует возможности проверить данную модель с помощью исследований.

В 1973 году, американскими экономистами Фишером Блэком и Мароном Сэмюэлем Шоулз было сформулировано знаменитое уравнение Блэка-Шоулза, которое является моделью ценообразования опционов, и внесло фундаментальный вклад в развитие экономики.

Сложно разобраться самому?

Попробуйте обратиться за помощью к преподавателям

Модель ценообразования опционов Блэка-Шоулза является моделью, устанавливающую теоретическую стоимость на европейские опционы, а также предполагает, что когда базовый актив торгуется на рыночном пространстве, тогда стоимость опциона на данный актив косвенно уже определяется непосредственно данным рыночным пространством.

Также, эта модель осуществляла описание вероятности заключения без рисковой сделки с совместным применением акций и опционов.

Вывод этого уравнения создал значительный интерес к производным инструментариям и большому возрастанию опционной торговли. В то время, идея использования математических расчетов для оценивания финансовых инструментариев считалась передовой во всех отношениях.

Со временем, в некоторой степени «сырое» уравнение Блэка-Шоулза, доработал и довел до возможности использования американский экономист, Роберт Мертон, лауреат Нобелевской премии по экономике 1997 года.

С точки зрения большого количества экономистов, портфельная теория инвестиций за все время собственного существования проследовала 3 основные стадии, в частности:

К типичным для CAPM особенностям возможно причислить такие:

Модель оценивания финансовых активов CAPM классифицирует рисковые обязательства на следующие типы: систематические и несистематические риски.

Под систематическими рисковыми обязательствами понимаются отрицательные итоги для каждого употребляемого инструментария, а критерием его появления считается неустойчивые ситуации в экономике, а также неустойчивость механизмов рынка. Зачастую данные рисковые обстоятельства именуются не диверсифицируемыми рисками. В том числе, критериями его возникновения могут быть экстремальные ситуации, военные действия, инфляционные процессы, события в политике и прочее.

Данную разновидность рисковых обязательств невозможно изменить, однако, в то же время, присутствует возможность измерить действия отрицательных происшествий на доход определенного капитального актива. Для решения данного вопроса используют бета-коэффициент (бета-фактор), который указывает на влияние рыночного дохода, на преобразование дохода некоторого актива, и является мерой рыночного риска.

Отличительно от систематических рисковых обязательств, несистематические риски имеют возможность диверсифицировать, а также считаются итогом различных событий, которые не контролируются. Это могут быть судебные следствия, стачки рабочих и прочее.

В то же время, диверсификация предполагает комбинацию разных инвестиционных вкладов в те либо иные финансовые активы в самом лучшем комплексе их дохода. Основным состоянием диверсификации в данной ситуации является самостоятельность каждого дохода финансовых активов.

Экономисты из Соединенных Штатов Америки предполагают, что увеличение инвестиционного портфеля нуждается как минимум в 8 типах ценных бумаг, и желательно расширить его до 15 типов. Это фактически предоставит возможность максимального избегания несистематических рисковых обязательств.

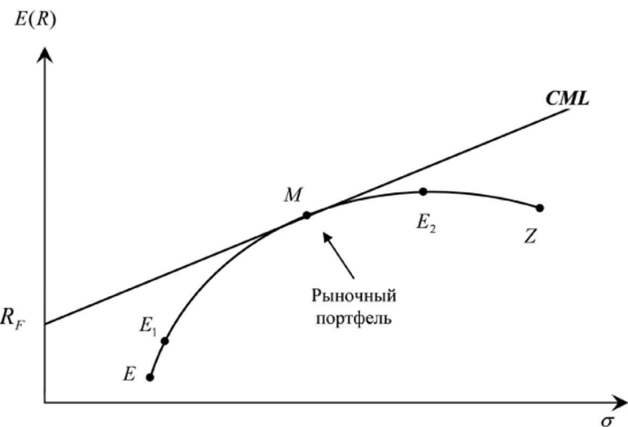

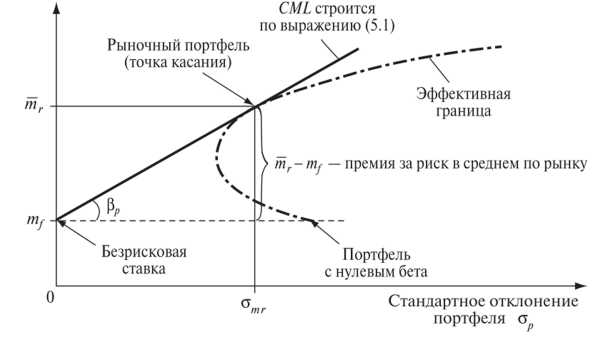

Функциональная взаимосвязь между рисковыми обязательствами капитальных вкладов и их планируемым доходом возможно показать в графическом виде благодаря линии рынка капитала. В частности, линия рынка капиталов считается графическим отображением всех возможных комбинаций инвестиционного портфеля, который состоит из без рискового актива и рыночного портфеля. Данная линия является прямой, осуществляет пересечение вертикальной оси, следуя через точку, которая устанавливает инвестиционный портфель. Таким образом, инвестиционный портфель является совокупностью ценных бумаг, в которой любая ценная бумага полностью отвечает рыночному доходу.

С точки зрения американского экономиста Уильяма Шарпа, для того, чтобы портфель с ценными бумагами имел большую эффективность необходимо его формировать из рыночных портфелей, в том числе, из без рисковых кредитных средств. Благодаря этому данная линия считается продуктивным числом рыночных портфелей, вместе с тем, портфели, которые не содержат рыночный портфель, на графике находятся ниже этой прямой.

Не нашли то, что искали?

Попробуйте обратиться за помощью к преподавателям

Наклонность линии рынков капитала устанавливает премиальное вознаграждение инвестору за дополнительные рисковые обязательства, взятые на себя. Когда инвестиционный вкладчик имеет желание избежать рисковые обязательства, тогда ему нужно довольствоваться исключительно на доход в границах процентной ставки без рисковых обязательств. Однако, когда присутствует готовность обрести более высокий доход, он будет вынужден взять определенные рисковые обязательства на себя.

Следовательно, равновесное положение на рынке ценных бумаг, в большинстве случаев, находится в зависимости от двух главных моментов линии рынков капитала:

Закажите подходящий материал на нашем сервисе. Разместите задание – система его автоматически разошлет в течение 59 секунд. Выберите подходящего эксперта, и он избавит вас от хлопот с учёбой.

Гарантия низких цен

Все работы выполняются без посредников, поэтому цены вас приятно удивят.

Доработки и консультации включены в стоимость

В рамках задания они бесплатны и выполняются в оговоренные сроки.

Вернем деньги за невыполненное задание

Если эксперт не справился – гарантируем 100% возврат средств.

Тех.поддержка 7 дней в неделю

Наши менеджеры работают в выходные и праздники, чтобы оперативно отвечать на ваши вопросы.

Тысячи проверенных экспертов

Мы отбираем только надёжных исполнителей – профессионалов в своей области. Все они имеют высшее образование с оценками в дипломе «хорошо» и «отлично».

Эксперт получил деньги, а работу не выполнил?

Только не у нас!

Безопасная сделка

Деньги хранятся на вашем балансе во время работы над заданием и гарантийного срока

Гарантия возврата денег

В случае, если что-то пойдет не так, мы гарантируем возврат полной уплаченой суммы

«Всё сдал!» — безопасный онлайн-сервис с проверенными экспертами

Используя «Всё сдал!», вы принимаете пользовательское соглашение

и политику обработки персональных данных

Сайт работает по московскому времени:

Принимаем к оплате

© 2011—2026 Всё сдал!

Заполните форму и узнайте цену на индивидуальную работу!

Мы ВКонтакте

Мы ВКонтакте  Трейлер о сайте

Трейлер о сайте